A algunos les desconcierta que, a pesar de inyectar miles de millones de dólares en el sistema financiero, esto influya tan poco en las ganancias de los trabajadores.

Después de todo, se dice, cuanto mayores sean las ganancias, más consumidores pueden gastar y, consecuentemente, más fuerte va a ser el crecimiento económico.

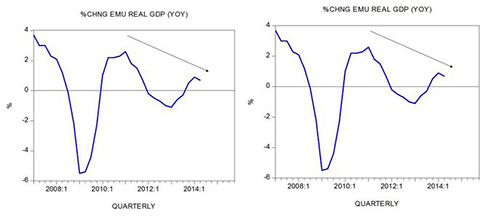

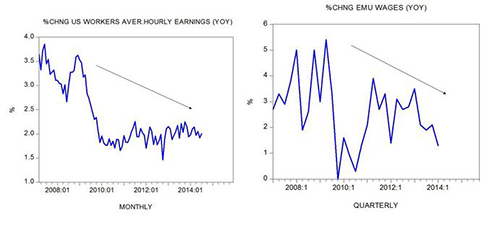

La tasa anual de crecimiento de las ganancias medias por hora de EEUU estaba en el 2% en julio, frente al 3,9% en junio de 2007. En la UME la tasa anual de crecimiento de las ganancias semanales se hundió al 1,3% en T1 desde un 5,4% en T2 de 2009. En Reino Unido, la tasa anual de crecimiento de las ganancias semanales medias cayó al 0,7% en junio de este año, desde un 5% en agosto de 2007.

Según el vicepresidente de la Reserva Federal de EEUU, Stanley Fischer, las recuperaciones global y de EEUU han sido “decepcionantes” hasta ahora y pueden apuntar a una reducción permanente en el potencial económico. Fischer ha sugerido que una productividad ralentizándose podría ser un factor importante tras todo esto.

El que una caída en la productividad de los trabajadores pueda ser un factor importante es un buen comienzo para tratar de descubrir qué está pasando realmente. Sin embargo es solo la identificación de un síntoma, no es la causa del problema.

Ahora bien, son posibles salarios más altos si se expande la contribución de los trabajadores a la generación de riqueza real. Cuanto más genere un trabajador concreto, en lo que se refiere a riqueza real, más puede reclamar en términos de salario.

Un factor importante que permite a un trabajador aumentar la productividad es la magnitud y calidad de la infraestructura que tiene disponible. Con mejores herramientas y maquinaria, puede generar más producción por hora y por tanto pueden pagarse salarios más altos.

Es asignando una porción mayor de una existencia dada de riqueza real para la construcción y mejora de la infraestructura como emergen más bienes de capital por trabajador (más herramientas y maquinaria por trabajador) y esto crea la plataforma para una mayor productividad del trabajador y por tanto una expansión de la riqueza real y esto aumenta las perspectivas de mayores salarios. (Con mejor infraestructura, los trabajadores pueden ahora producir más bienes y servicios).

Los factores clave que socavan la expansión en los bienes de capital por trabajador son un gobierno en constante expansión y políticas monetarias laxas del banco central. Según la visión popular, lo que dirige la economía es la demanda de bienes y servicios.

Si, por cualquier razón, hay una demanda insuficiente, se dice que el papel del gobierno y del banco central es reforzar la demanda para mantener en marcha la economía. Sin embargo no hay una categoría independiente como la demanda que dirija una economía. Toda demanda debe fundamentarse en una producción previa de riqueza. Produciendo algo útil para otras personas, una persona puede ejercitar una demanda de otros bienes útiles.

Cualquier política que estimule artificialmente la demanda, lleva un consumo que no está respaldado por una producción previa de riqueza. Por ejemplo, la inyección monetaria que se dirige supuestamente a levantar la economía, en realidad genera actividades que no pueden sostenerse por sí mismas. Esto significa que su existencia solo es posible desviando riqueza real de los generadores de riqueza.

La imprentas ponen en marcha un intercambio de algo por nada. Advirtamos que una inyección monetaria genera una plataforma para diversas actividades no productivas o de burbuja: en lugar de usarse la riqueza para financiar la expansión de infraestructura que genera riqueza, la inyección monetaria canaliza riqueza hacia actividades que desperdician riqueza.

Esto significa que la inyección monetaria lleva a desperdiciar riqueza real. Igual que una política de rebajar artificialmente los tipos de interés para estimular la demanda proporciona de hecho apoyo a diversas actividades no productivas que nunca aparecerían en un entorno de libre mercado.

Creemos que cuanto más persistan los bancos centrales en todo el mundo en sus políticas monetarias laxas, mayor será el riesgo de dañar gravemente el proceso de generación de riqueza. Esto a su vez aumenta la probabilidad de un estancamiento prolongado.

Sin embargo, todo esto puede invertirse disminuyendo el tamaño del gobierno y cerrando todos los agujeros de la expansión monetaria. Evidentemente, una postura fiscal y monetaria más firme va a dañar diversas actividades no productivas.

Publicado originalmente el 25 de agosto de 2014. Traducido del inglés por Mariano Bas Uribe. El artículo original se encuentra aquí.