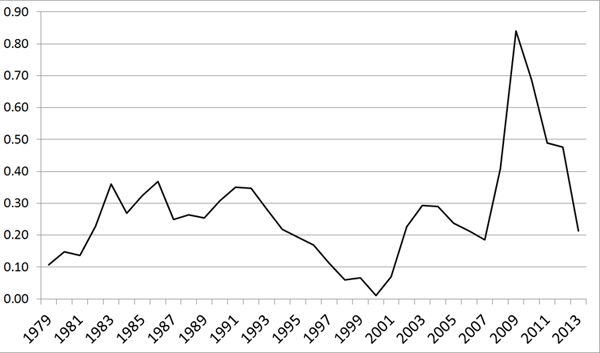

Gráfico 1: Préstamos netos al gobierno federal como porcentaje de ingreso fiscal federal. Fuente: Datos económicos de la Reserva Federal de St. Louis.

En el gráfico 1 podemos ver que no solo el gobierno federal se financia a menudo con deuda, sino que lo hace toman prestado mucho en relación con su renta. ¡En 2009 tomó prestado el 85% de lo que pudo conseguir mediante impuestos! Aunque los comentaristas alaban al gobierno por tener bajo control estos déficits presupuestarios y por debajo de un más “razonable” nivel del 4% del PIB, podemos ver que sigue teniendo que tomar prestado más del 20% de su renta para mantener a flote sus operaciones. Por supuesto, esto es solo el déficit anualizado. Prestando atención a los efectos acumulativos de esto en términos de deuda federal bruta pendiente, podemos ver que la situación es incluso más precaria.

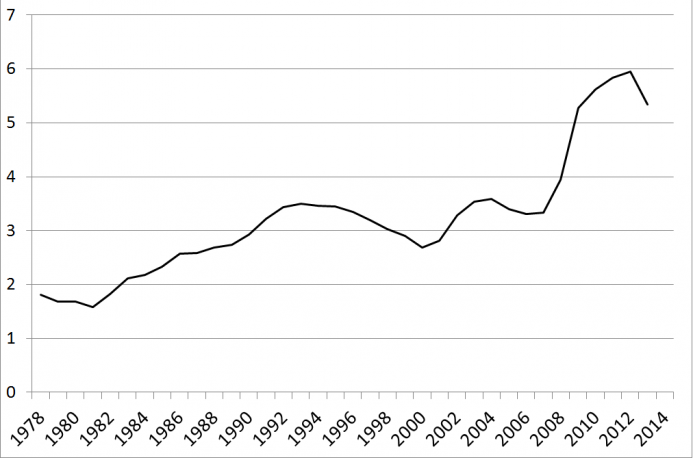

Gráfico 2: Deuda federal bruta como porcentaje de ingreso fiscal federal. Fuente: Datos económicos de la Reserva Federal de St. Louis.

Respecto del año pasado, la cantidad bruta de deuda del gobierno federal era de aproximadamente 5,5 veces sus ingresos fiscales. Esto equivaldría a ganar 30.000$ al año debiendo 165.000$. Por alguna razón la gente se subleva porque los estudiantes se gradúan con una deuda media de 30.000$ y empieza en un trabajo de unos míseros 30.000$ al año, pero pocos quieren darse cuenta de que el gobierno federal está cinco veces peor. El gobierno federal está en peor estado financiero de lo que se reconoce comúnmente, pero pocos lo calificarían como una deudor subprime, ¿no? Veamos el tipo de préstamo que toma el gobierno y podréis haceros a la idea. Muchos prestatarios subprime se vieron atrapados cuando tomaron prestado para periodos cortos para acabar viendo cómo aumentaban los cargos cuando aumentaban sus tipos hipotecarios ajustables.

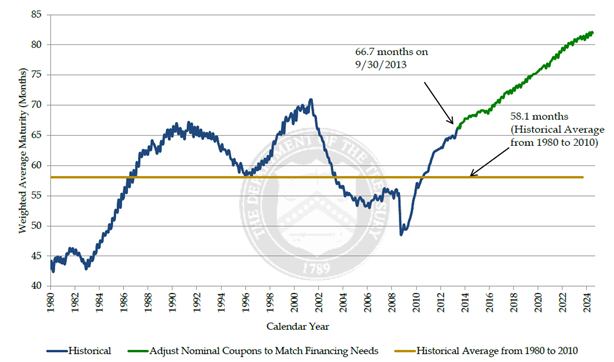

Gráfico 3: Media ponderada de vencimiento de deuda federal pendiente (meses). Fuente: Departamento del Tesoro de Estados Unidos.

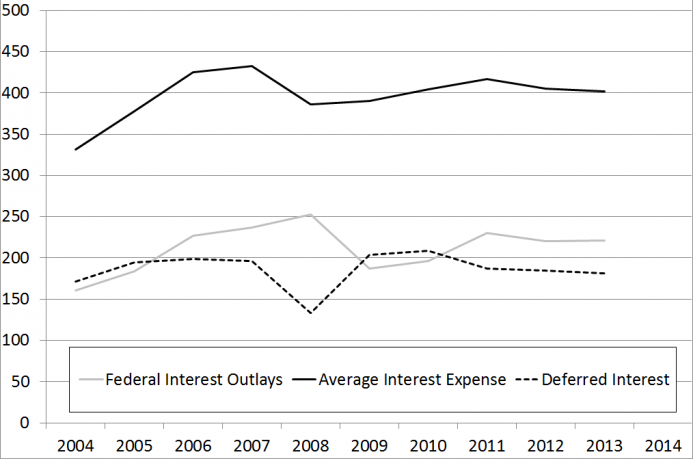

En el gráfico 3 podemos ver que el vencimiento medio de la deuda estaba en torno a los 5,5 años el pasado año. Casi la mitad de la deuda pendiente vencerá en tres años y dos tercios de ella tienen que liquidarse en cinco. Esto puede que no sea tan a corto plazo como en algunos otros deudores, pero tampoco es exactamente un tipo hipotecario fijo. Por otro lado, es problemático porque la Reserva Federal se ha dedicado explícitamente a una política de alimentar una inflación superior. A esta alta inflación le acompañarían unos tipos de interés más altos y un nuevo problema a resolver para el gobierno, ya que se vería obligada a tomar prestado a tipos de interés más altos. ¿Qué pasa con los préstamos de solo interés o de amortización negativa? Como podemos ver en el gráfico 4, para la última década (al menos), el Tesoro ha infrapagado sus intereses anuales en torno a los 200.000 millones de dólares al año. El pasado año, eso equivalió a aproximadamente el 5% de todos sus ingresos fiscales. Esta cantidad se añade al principal pendiente cada año para aumentar el nivel bruto de endeudamiento del gobierno federal.

Gráfico 4: Gasto federal en intereses y pagos (miles de millones de dólares). Fuente: Datos económicos de la Reserva Federal de St. Louis y Departamento del Tesoro de Estados Unidos.

Por supuesto, este no es un ejemplo estricto de un préstamo de amortización negativa. Sin embargo, tiene al final el mismo efecto, con la sola diferencia de que el Tesoro toma prestado dinero cada año e incurre en más interés para pagar el interés sobre su deuda existente. El gobierno de Estados Unidos no solo toma prestado de la misma manera que lo hicieron esos prestamistas subprime desestabilizantes hace seis años, lo hace en una escala mucho mayor. En 2008 había casi 15 billones de dólares de hipotecas en vigor (aproximadamente el 100% del PIB de EEUU en 2008). Muchas, si no la mayoría, no eran subprime. En comparación, hay aproximadamente 2 billones de dólares más que esta cantidad en deuda federal ahora mismo, la mayoría de la cual se liquida bajo condiciones similares a las de estos prestatarios subprime problemáticos. Para empeorar las cosas, como no toda la renta de la nación es del gobierno, esto equivale a más de 5,5 veces la base fiscal relevante que se puede liquidar. (Por supuesto, al contrario que los prestatarios subprime que perdieron sus trabajos y renta durante la recesión, el gobierno federal puede aumentar unilateralmente su renta aumentando o creando nuevos impuestos. No creo que muchos quieran ver que se sigue esta opción). Acabaré respondiendo a una pregunta problemática: ¿quién presta este dinero al gobierno federal? Después de todo, si la debacle de la toma de prestado “subprime” del gobierno federal se produce como lo hizo la privada hace seis años escasos, sería bueno saber a quién apuntar. Los bancos y otras instituciones financieras recibieron la parte del león de la culpa por su participación en los llamados créditos predatorios de dinero a quienes no podían devolverlos, pero ¿quién está prestando al gobierno? Montones de “pequeña gente” poseen unos pocos títulos del Tesoro, pero palidecen en comparación con la Reserva Federal. Antes de la crisis, la Fed mantenía sus compras del Tesoro bastante constantes y bajas en relación con la emisión total (en torno al 6-7% hasta 2007). A pesar de alguna rebaja temprana de títulos del Tesoro al principio de la crisis en lugar de títulos de garantía hipotecaria de calidad inferior y la deuda de la agencia federal (algo a lo que Philipp Bagus y yo llamamos “flexibilidad cualitativa” en su momento, ver aquí y aquí y aquí), en 2010 más de la mitad de toda la deuda del Tesoro era comprada por la Fed. Incluso hoy, mientras abundan las conversaciones sobre la intervención de la QE, la Fed sigue siendo responsable de más del 40% de la deuda del gobierno federal. Las finanzas del gobierno federal no son siempre tan chapuceras. Aunque es cómodo culpar al Congreso por la situación actual, hacen falta dos para un tango. La voluntad de gastar era visible en el gobierno, pero la Fed proporcionó los medios. Hace seis años, se demonizó a instituciones financieras al no poder devolver sus préstamos los prestatarios subprime. Si el gobierno federal resulta ser otro deudor subprime, deberíamos esperar que la culpa se atribuyera a la Reserva Federal por alimentar esa situación y permitir que perdurara tanto tiempo.

Publicado originalmente el 24 de septiembre de 2014. Traducido del inglés por Mariano Bas Uribe. El artículo original se encuentra aquí.