Ríos de tinta han corrido sobre la sostenibilidad del sistema estatal de pensiones en España. Se habla de empleo, demografía, cotizaciones, productividad, índice de revalorización, tasa de sustitución… todo ello en discursos barrocos que concluyen lo que cada uno quiere que concluya: los unos que deben subir las pensiones, y los otros… ¡que también! No vaya a ser que pierdan votos. Pocos temas se han enrevesado tanto a pesar de ser en realidad un asunto de una extrema sencillez. Pongamos los puntos sobre las íes, entendamos la fórmula de las pensiones.

Los sistemas de pensiones de reparto consisten en que los trabajadores aportan parte de su salarios para pagar las pensiones. No hay ahorro, tan sólo una transferencia de renta de trabajadores a pensionistas, y por eso, a largo plazo lo recaudado por cotizaciones de los trabajadores tiene que ser igual a lo pagado en concepto de pensiones.

FÓRMULA DE LAS PENSIONES:

Número de cotizantes * Cotización media = Número de pensionistas * Pensión media

Viendo la sencillez del asunto es inexplicable (o solamente explicable en términos políticos) que los políticos en este país lleven años enzarzados en un debate sin fin sobre si se deben subir o bajar las pensiones. Vayamos a la fórmula y arrojemos luz al tema. Las pensiones tienen que subir si el número de cotizantes aumenta o si sube su cotización media, y tienen que bajar si el número de pensionistas sube o lo hace su pensión media. ¿Qué está sucediendo en España?

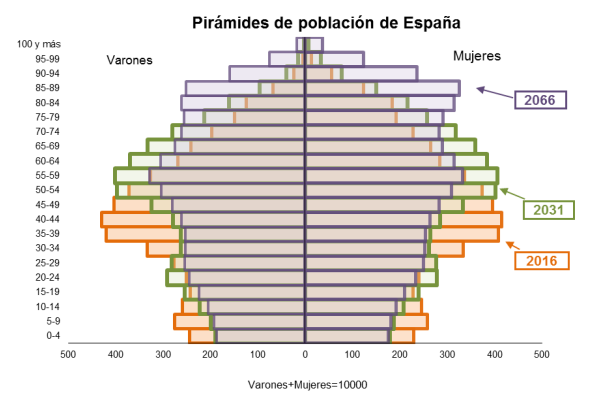

Fuente: Instituto Nacional de Estadística.

Como podemos observar en esta comparativa de pirámides poblacionales en España (pinchar en imagen para ver), la tendencia a largo plazo es un aumento del número de pensionistas y una reducción relativa del número de trabajadores. Esto se debe al aumento de la esperanza de vida y a la baja natalidad característica de las sociedades desarrolladas.. Por si esto fuera poco, vemos que la población actual entre 30 y 50 años es una generación especialmente numerosa fruto del baby boom. Para sostener esta generación en su jubilación deberían haber nacido una gran cantidad de niños, pero lejos de haber ocurrido, los que tienen actualmente de 0 a 30 años son especialmente escasos.

Ante esto, hay una verdad incómoda que conviene repetir hasta la saciedad y que todo político ocultará:

Dado el inevitable aumento de los pensionistas respecto a los trabajadores: o bajan las pensiones o suben las cotizaciones, pagar más para cobrar menos, a esto nos aboca el sistema público de pensiones.

Recurramos a la fórmula y veamos como se puede equilibrar el sistema ante las tensiones demográficas desde cada uno de los factores.

1. Por el lado de las pensiones.

a) Número de pensionistas.

Dado que matar pensionistas está mal visto en la sociedades actuales es un elemento de enorme rigidez que resulta muy complicado modificar… ¿No? Pues no tanto como parece. No hace falta matar pensionistas, tan sólo con redefinir que es pensionista estos pueden desaparecer por arte de magia. No hace falta echarle imaginación, es algo que se lleva haciendo mucho tiempo. ¿Quieren ejemplos?

En 1985 se elevo en España el periodo mínimo de cotización de 10 a 15 años y en 2011 se aprobó su elevación progresiva a 25 años. Asimismo se elevó la edad de jubilación de 65 a 67. En un abrir y cerrar de ojos muchos pensionistas que antes cobrarían pensión ahora no la cobrarán. Algún día nos pedirán medir 183 cm para cobrar la pensión, quizás así el sistema se vuelva sostenible,

b) Pensión media.

Otra forma de bajar las pensiones es bajar la pensión media. Vale que serán más pensionistas, pero cobrarán menos y punto. Sin embargo, la corriente fluye en otra dirección: los nuevos pensionistas que entran en el sistema lo están haciendo con pensiones más altas que la media dado que han cotizado más, por ello, las pensiones medias en España no han dejado de crecer en los últimos años.

Para minimizar este efecto, un truco muy utilizado para contener la pensión media es el aumento de los años utilizados para el cómputo de la pensión. De media, los trabajadores van elevando sus salarios con el paso de los años cobrando de este modo mucho más cuando tienen 60 años que cuando tiene 35. Si cogemos los bajos salarios de edades tempranas para calcular la pensión nos saldrán pensiones más bajas. ¿Algún ejemplo?

En 1985 elevaron los años que entran en el cálculo de la cuantía de la pensión de 2 a los 8 últimos años de vida laboral… ¡en 2023 serán los últimos 25 años! Una forma de bajar las pensiones sin que la gente se entere, a los políticos les encantará.

2. Por el lado de las cotizaciones.

a) Número de cotizantes.

El número de cotizantes es quizás el factor de esta fórmula más difícil de modificar. En la situación actual con el enorme desempleo existente en España el número de cotizantes es especialmente bajo, pero incluso suponiendo pleno empleo, situación nunca dada en España, el problema no se arreglaría. El 100 % de la gente en edad de trabajar no llegarán para sostener los pensionistas del baby boom. Existe la posibilidad de la entrada de inmigrantes, pero tan sólo supondría posponer el problema, la nueva ola de inmigrantes adquirirá derechos a cobrar pensiones ¿quién se las pagará? ¿una nueva ola de inmigrantes…? A esto se le llama estafa piramidal y Bernard Madoff está en la cárcel por ello.

b) Cotizaciones medias.

Si hay más pensionistas, cobran mayores pensiones, y el número de cotizantes no es suficiente, nuestro último recurso es subir la aportación de los pocos cotizantes existentes. Hoy en día pagamos cerca del 30% de nuestro sueldo para el sistema de pensiones, si nos lo suben al 80% seguro que se hace sostenible, o eso, o empezaremos a trabajar en negro.

Son muchos los que dicen que el sistema de pensiones se hará sostenible por los futuros aumentos de productividad. Es decir, si aumentan los salarios aplicaremos el 30% a una cantidad mayor, lo que nos permitirá sostener a una mayor cantidad de pensionistas. Lo que no nos dicen es que con las pensiones se trata de mantener el nivel de vida durante la vejez cercano a cuando se estaba en activo. Si los salarios futuros crecen gracias a la productividad y las pensiones se mantienen, lo que tenemos es un enorme desplome relativo del nivel de vida. Ahora mismo en España la tasa de sustitución es del 70%, es decir, si nuestro último salario es de 1000 euros nos jubilaremos con una pensión de 700, se estima que en 2052 tendremos una tasa de sustitución del 45%, es decir, el equivalente a cobrar en la actualidad 450 euros.

Otros proponen romper la fórmula, olvidarnos de las cotizaciones y pasar a financiar las pensiones con los Presupuestos Generales del Estado, lo que implica pagar más, cargarse el sistema contributivo e ir encaminados a lo que parece inevitable, que la pensión pública sea asistencial (no morirnos de hambre en las aceras) pero si queremos tener un cierto nivel de vida más allá de la subsistencia tendremos que completar la pensión pública con nuestro patrimonio privado.

En definitiva, la fórmula de la pensiones es muy tozuda. Todos los ajustes encaminados a hacer sostenible el sistema de pensiones pasan por subir cotizaciones o bajar pensiones. No se dejen engañar, pagar más, recibir menos, esta es la condena del sistema público de pensiones. Pueden soñar con que los políticos reformarán este pésimo sistema hacia uno mejor, o pueden asumir la realidad y ser conscientes de que no ahorrar es el camino más rápido a la pobreza en su jubilación. Ustedes eligen.