Como un servicio a los lectores de Mises Daily, me sumerjo en las refriegas a veces atrofiantes de la blogosfera económica. Recientemente, los que argumentan que la solución a nuestros males económicos actuales implica inflar la “demanda agregada” parecen haber obtenido una gran victoria sobre los economistas que creen que el auge inmobiliario llevó a una mala asignación real de recursos. Aunque no se menciona por su nombre a los austriacos en esta disputa, la validez de la teoría del ciclo económico de Mises-Hayek se pone claramente en cuestión.

Como un servicio a los lectores de Mises Daily, me sumerjo en las refriegas a veces atrofiantes de la blogosfera económica. Recientemente, los que argumentan que la solución a nuestros males económicos actuales implica inflar la “demanda agregada” parecen haber obtenido una gran victoria sobre los economistas que creen que el auge inmobiliario llevó a una mala asignación real de recursos. Aunque no se menciona por su nombre a los austriacos en esta disputa, la validez de la teoría del ciclo económico de Mises-Hayek se pone claramente en cuestión.

Como ha ocurrido dos veces antes en esas controversias, los keynesianos tienen que mirar los datos con más cuidado. Como creo que el relato austriaco es correcto, no temo someterlo a verificación empírica. Como veremos, la explicación austriaca pasa el examen con buena nota.

Preparando el escenario: El “relato del recálculo” de Arnold Kling

Nuestra historia empieza cuando Arnold King reitera a sus lectores que piensa que el modelo convencional de “función agregada de la producción” es la macroeconomía de la corriente principal es “falso”. En lugar de ver la economía como una “fábrica de PIB” gigante, Kling piensa que es importante para los economistas (al menos al explicar el ciclo económico) modelar explícitamente el hecho evidente de que hay distintos sectores en la economía y que los trabajadores no son intercambiables entre sectores.

Kling llama a su propia opinión, un “Relato del recálculo” que explica las recesiones. Según Kling, después de un periodo de auge insostenible, la economía necesita “recalcular” y entender dónde tienen que ir los trabajadores que sobran (en los sectores inflados), de forma que la economía pueda reanudar un crecimiento estable y sostenible. Es muy similar a la opinión misesiana del papel “limpiador” de las recesiones. Aunque no es un austriaco, Kling sí reconoce que su teoría es complementaria a la opinión austriaca.

Scott Sumner salta

En un post de blog que Brad DeLontg describía como “obra del Señor”, Scott Sumner aparentemente demolía el relato de Kling, derrotando a los austriacos como daño colateral. Aquí está Sumner criticando a Kling:

No hay duda de que la visión del recálculo de Arnold Kling es atractiva intelectualmente que los liosos argumentos acerca de la inalterabilidad de los salarios que utilizamos los defensores de la “fábrica de PIB”.

(…)

Sí, la macroeconomía debería referirse a la especialización y el comercio. Excepto la teoría del ciclo económico. ¿Por qué? Porque la evidencia sencillamente no se ajusta a ninguna otra aproximación. Aquí tenemos a Kling hablando del declive de la construcción:

[Kling:] Quiero sugerir que la producción que se “perdió” es producción que la gente no quiere. En 2008 y 2009, los estadounidenses no querían que se construyeran 2 millones de viviendas. Así que no pienso que sea correcto hablar de un déficit de producción. En su lugar, deberíamos decir que la gente que estaba construyendo casas no había encontrado un patrón de comercio en el que pudieran producir algo que quisiera la gente.Sí, la producción de viviendas fue baja en 2009 y el desempleo fue alto. ¿Pero hay una relación causal? Yo digo que no. La iniciación de viviendas llegó al máximo en enero de 2006 y luego cayó constantemente durante años:

Enero de 2006 – viviendas iniciadas = 2.303.000, desempleo = 4,7%

Abril de 2008 – viviendas iniciadas = 1.008.000, desempleo = 4,9%

Octubre de 2009– viviendas iniciadas = 527.000, desempleo = 10,1%

Así que la iniciación de viviendas cayó en 1,3 millones en 27 meses y el desempleo apenas cambia. Parece como si esos trabajadores de la construcción hubieran encontrado otros trabajos, que es lo que se suponía que pasaría si la Fed mantiene en crecimiento el PIB nominal a un ritmo lento pero constante.

No solo DeLong pensó que las estadísticas anteriores eran aplastantes, el propio Kling básicamente tiró la toalla cuando concedió: “Ay. Huberia preferido usar la actividad de construcción residencial, en lugar de las viviendas iniciadas (…) pero el apunte permanece. La mayoría del declinar en la construcción de viviendas quedaba atrás en octubre de 2009”.

La rendición de Kling fue prematura. Cuando miramos a datos más apropiados, encontramos la confirmación del punto de vista general austriaco (y del “recálculo”). Pero antes de hacer mi alegato, quiero asegurarme de que el lector entienda por qué Sumner, DeLong e incluso Kling pensaban que las estadísticas de Sumner eran tan mortales.

Kling (y los austriacos) están argumentando que esta recesión no trata simplemente de una falta de “gasto” genérico, sino más bien está ligada al previo auge inmobiliario. En particular, durante el auge, los trabajadores fueron absorbidos a la construcción (y otras ocupaciones relacionadas). Una vez se derrumbó la burbuja inmobiliaria, este exceso de trabajadores necesitaron ir a algún otro lugar. Por eso empezó a aumentar el desempleo y apareció “la recesión”.

En términos de políticas públicas, Kling (y los austriacos) argumentan que hay una mala asignación real de los recursos: demasiada madera, cristal y, sí, trabajo fueron a la vivienda durante los años de auge. Para que la economía se reajuste a la nueva situación, hace falta tiempo para que los trabajadores abandonen el sector de la vivienda y ajusten sus habilidades a los deseos de los consumidores en un patrón más sostenible.

En un modelo sencillo de la corriente principal, en el que tengamos una función gigante de producción Y=F(K.L) y en el que hay una “existencia” de capital y una cierta “cantidad” de trabajadores homogéneos, no te preocuparías por esas minucias. En ese mundo, especialmente si suponemos que los precios son “inalterables”, podría ser cierto que un gasto público masivo en déficit (o un derrame de dinero desde la Fed) podría potenciar la “demanda agregada” y restaurar el pleno empleo. Pero en el mundo real, si los consumidores quieren gastar su dinero en software, pero los trabajadores desempleados provienen de la construcción, esta solución keynesiana no va a funcionar.

Espero que el lector pueda ver ahora el aparente poder de las estadísticas de Sumner. Si la recesión se tratara de una mala asignación real de recursos (frente a una escasez de gasto nominal) esperaríamos que la tasa de paro variara de acuerdo con la fortuna del sector de la vivienda. En otras palabras, si Kling y los austriacos tuvieran razón, esperaríamos que la caída en la construcción de viviendas se acompasara mucho con la creciente tasa de paro, ya que esos trabajadores despedidos tratarían de encontrar alguna otra cosa que hacer.

Ahora que entendemos el argumento de Sumner, veamos por qué se viene abajo.

Iniciación de viviendas frente a empleo en al construcción

Esta es la parte esencial del post del blog de Sumner: “Así que la iniciación de viviendas cayó en 1,3 millones en 27 meses y el desempleo apenas cambia. Parece como si esos trabajadores de la construcción hubieran encontrado otros trabajos (…)”

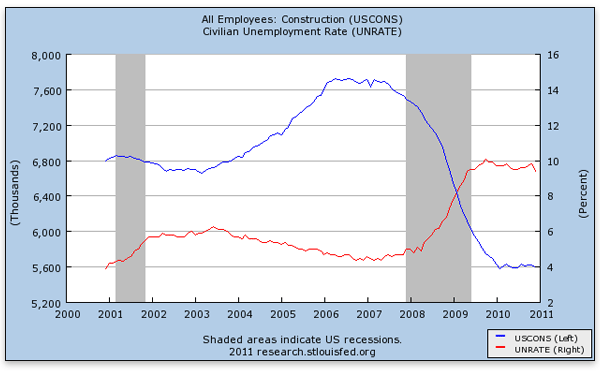

Solo hay un problema con el argumento de Sumner: la iniciación de viviendas no es un sinónimo de trabajos en al construcción. De hecho, de enero de 2006 a abril de 2008 (el periodo en el que piensa Sumner que los trabajadores de la construcción deben haber sido despedidos en masa porque las viviendas iniciadas cayeron a más de la mitad), el empleo en la construcción en EEUU cayó solo de 7,6 millones a 7,3 millones. Aquí hay un gráfico mostrando la tasa de empleo en la construcción de viviendas (en azul) frente a la tasa de desempleo nacional (en rojo):

Reconozco que no hay nada embarazoso en el gráfico anterior para la teoría austriaca (o klinguiana). Al intensificarse el auge inmobiliario, absorbiendo cada vez más trabajadores en la construcción, la tasa de paro nacional caía continuamente. Luego, al disminuir el auge, dejaron de inyectarse trabajadores extra en el sector inmobiliario y la tasa de paro repuntó. Finalmente, cuando el empleo en la construcción acabó cayendo, la tasa de paro nacional empezó a aumentar.

¿Entonces qué falla en la aproximación de Sumner? Bueno, parte del problema está incluido en la crítica de Kling: Sumner no está viendo la economía como una estructura compleja de capital, con distintas líneas de procesos de producción entremezclados que tienen que “engranarse” para que el producto final siga saliendo de la terminal. En su lugar, Sumner y sus aliados keynesianos están pensando en la economía como un grupo de masajistas o monologuistas, en los que no hay bienes de capital dedicados que deben aumentar los trabajadores en cada sector. En su mundo, cuando cambia (o se paraliza) el gasto del consumidor, la estructura de producción cambia inmediatamente: no hay “memoria” en las existencias de capital de cuáles fueron los patrones de producción antes del repentino trastorno.

Pero en el mundo real, y particularmente en el sector inmobiliario, el tiempo y la estructura de capital son cruciales. En los años que precedieron a 2006, la vivienda empezó a expandirse constantemente. Si sencillamente se hubiera estabilizado en enero de 2006 (de forma que las viviendas iniciadas – anualizadas – cada mes a partir de entonces permanecieran en la mesta permanente de 2,3 millones) el empleo en la construcción habría continuado aumentando después de esa fecha.

La razón es que el sector de la construcción es más que sencillamente empezar nuevas casas. Ese hecho por sí solo nos da unos pocos meses más, como demuestra un vistazo a las viviendas finalizadas.

Pero más importante es que se necesita a los trabajadores de la construcción para mantener una existencia de viviendas. En otras palabras, si los constructores hubieran seguido construyendo nuevas viviendas a un ritmo anualizado de 2,3 millones desde 2006 y si las familias se hubieran mudado a ellas como en tiempos normales, el empleo total en la construcción habría tenido que aumentar por encima de su nivel de enero de 2006. Se necesitaba a esos trabajadores para arrancar las nuevas casas y habría hecho falta nuevos trabajadores (tomados de otras partes de la economía) para, digamos, añadir una nueva cubierta en el patio o construir un centro comercial al cabo de la calle para una nueva urbanización.

Soy economista, no experto en vivienda o construcción. No pretendo conocer exactamente qué estaban haciendo los trabajadores de la construcción en los dos años antes del máximo de iniciación de viviendas. Pero lo que sí sé es que Sumner se equivoca en su evaluación de los mercados de mano de obra. Contrariamente a lo que dice Sumner, no hay una enorme reasignación de trabajadores de la construcción (de enero de 2006 a abril de 2008) que Kling o los austriacos deban explicar.

Para ver que Sumner está pasando por alto alguna dinámica interesante en los mercados de mano de obra, podemos ver datos más refinados. En lugar de mirar al empleo total en la construcción (como hemos hecho en los gráficos para este artículo) podemos mirar la más estrecha clasificación de la BLS de “trabajadores de la construcción”, que curiosamente subió de mayo de 2006 a mayo de 2007 (de 1,02 millones a 1,05 millones). Por el contrario, durante el mismo periodo el empleo de “albañiles de ladrillo y piedra” bajó de 118.080 a 116.290. Así que no sorprende que la tasa nacional de paro no se dispara en este periodo, porque los 2.000 albañiles despedidos no eran una gran proporción de la fuerza laboral.

Conectando la burbuja inmobiliaria con el empleo en la construcción

En esta sección, quiero ofrecer dos gráficos más para atestiguar la validez del relato austriaco (y klinguiano). El siguiente gráfico muestra el empleo en la construcción (en azul), frente a un índice de precios de la vivienda en EEUU (en rojo):

¿No refleja esta imagen precisamente lo que esperarían Kling y los austriacos? A medida que los precios de la vivienda se disparan al alza (alimentados por las políticas de Greenspan, diría yo), los constructores reforzaron la producción, absorbiendo más trabajadores en la vivienda. Luego, cuando bajaron los precios, lo mismo hizo el empleo en la construcción. Finalmente, ambos empezaron a tambalearse aproximadamente al mismo tiempo (y los precios de las viviendas se habrían estrellado incluso más duramente si el gobierno y la Fed no hubieran tratado de impulsarlos al alza con todos los trucos a su alcance).

Ahora DeLong y Sumner podría objetar que estoy mezclando causa y correlación. Por cualquier motivo, los consumidores se acobardaron a finales de 2007 e hicieron lo impensable: empezaron a ahorrar parte de su renta. Así que todo empezó a caerse en ese momento, incluyendo los precios de la vivienda y el empleo en la construcción. Pero no hay nada “real” en esta historia que se corresponda con las preocupaciones austriacas acerca de haber “demasiada viviendA”, podrían argumentar Sumner y DeLong.

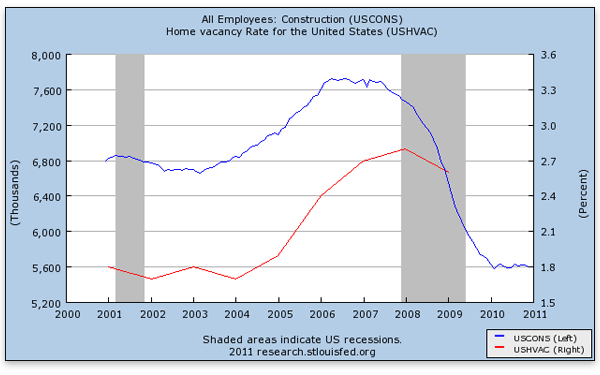

Eso es lo bonito del siguiente gráfico. Representa el empleo en la construcción 8en azul) frente al porcentaje de viviendas vacías:

Para quienes quieran llamar a los años de la vivienda como una burbuja y echarles la culpa de las malas asignaciones en los mercados de mano de obra, el gráfico anterior supone una reafirmación. La línea roja creciente muestra que un porcentaje creciente de viviendas en Estados Unidos no estaban siendo ocupadas. Esto es exactamente lo que esperaríamos en medio de una burbuja especulativa, en la que la gente estuviera adquiriendo segundas y terceras viviendas, no para vivir en ellas, ni siquiera para alquilarlas, sino sencillamente para especular. (Advirtamos que Paul Krugman sigue esta misma lógica en lo que ese refiere a los crecientes precios del petróleo y a la cuestión de si se deben a la especulación o a los “fundamentales”. La señal de la especulación es la retención física del producto frente a los usuarios finales).

Repito que el gráfico final anterior se ajusta estupendamente al relato austriaco. Ni siquiera tenemos que mirar a los precios del mercado como indicadores de la burbuja inmobiliaria: podemos ver algo físico, que es el porcentaje de viviendas vacías. También aquí el empleo (tanto arriba como abajo) en la construcción sigue muy de cerca el tamaño de la burbuja inmobiliaria.

No podemos ignorar los efectos del TARP, los rescates de la Fed y el paquete de estímulo

Antes de acabar, quiero recordar a Arnold Kling y otros simpatizantes del relato austriaco de la reasignación que la economía está sufriendo de más cosas que el declive inmobiliario. Si el gobierno no hubiera hecho nada. Habríamos tenido una mala recesión en 2007-2008. Pero ahora haría tiempo que habría pasado. Los precios de la vivienda y el mercado bursátil se habrían estrellado, pero el paro estaría ahora a niveles normales.

En su lugar, hemos sufrido una serie de intervenciones en el mercado, incluyendo el TARP, los rescates de la Fed por a puerta trasera de más de un billón de dólares, un paquete de estímulo de más de 700.000 millones de dólares, extensiones de las prestaciones de desempleo, una revisión general de los seguros sanitarios, prohibiciones intermitentes de perforación en alta mas y a la EPA anunciando unilateralmente que regularía las emisiones de carbono.

En este contexto, no resulta embarazoso para los economista de libre mercado que la economía se haya venido abajo desde el otoño de 2008 y parezca que hará falta mucho tiempo para reponerse de una bonita burbujita inmobiliaria. Repito que esto es exactamente lo que los austriacos decían que ocurriría, es decir, que estas enormes intervenciones solo prolongarían la recesión e interferirían con la necesaria reasignación de los trabajadores en nichos sostenibles.

Conclusión

Realmente es la tercera vez que nuestros conocidos keynesianos han utilizado inapropiadamente estadísticas para (en su mente) refutar el relato austriaco de la reasignación. En cierto momento, Krugman y DeLong afirmaron que las tasas de paro entre estados individuales no tenían ninguna relación con los tamaños de sus respectivas burbujas inmobiliarias. Pero estaban utilizando un periodo equivocado para probar su teoría, y una vez que los corregimos las pérdidas en trabajos en los estados se ajustan muy bien con las caídas a nivel estatal en el mercado inmobiliario.

En otra ocasión, Krugman argumentó que la caída en el empleo en manufacturas era más severa que en la construcción y que esto desautorizaba a los teóricos de las malas asignaciones. Pero yo apunté que la caída en porcentaje en el empleo en la construcción fue mucho peor que en el manufacturero y que el análisis de los dos sectores (incluso si descomponíamos el manufacturero entre bienes duraderos y no duraderos) estaba exactamente en línea con los libros de texto de la teoría austriaca. Por el contrario, si esta recesión se tratar solo de “no gastar lo suficiente”, no había razón para que los sectores se hubieran recortado como lo hicieron.

Así que estamos ahora en nuestro tercer intento (¿y aumentando?) por parte de los keynesianos (y su ocasional camarada de la Escuela de Chicago, Sumner) de usar estadísticas para derribar la teoría austriaca. Ahora que he vuelto a demostrar que los datos se ajustan bastante bien al relato de Mises-Hayek, supongo que se convertirán a nuestra forma de pensar.

Publicado el 19 de enero de 2011. Traducido del inglés por Mariano Bas Uribe. El artículo original se encuentra aquí.