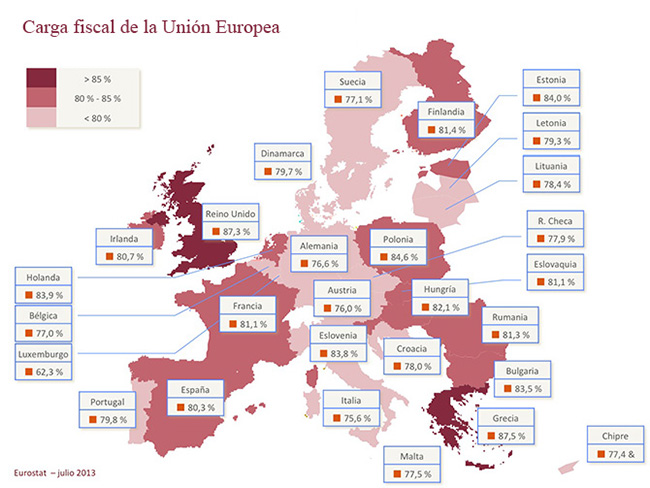

Cuando se trata de hacer demagogia, el Estado, sin lugar a dudas, se lleva la palma de oro a la hora de articular los mejores argumentos. Es así, que cargado de buenismo y grandes valores, éste nos recuerda, desde el paternalismo más grosero, que la salud del ciudadano es lo primero. Partiendo de las leyes de la oferta y la demanda, el Estado justifica su postura impositiva, siempre creciente, sobre los productos del tabaco, diciendo que cuanto más alto sea el precio de un producto, se reduce el número total de individuos que estarán dispuestos a demandarlo. Este es el objetivo declarado que se cita para justificar las cargas impositivas a los productos del tabaco, que en España ronda el 80% situándola en la media por debajo de países como el Reino Unido o Grecia (87.7%) y por encima de Alemania o Italia (76.6% y 75%.6 respectivamente).

En la Ley Orgánica 38/1992 del 28 de diciembre, el estado español justifica este gravamen especial señalando también que el consumo de este tipo de sustancias tienen unos costes sociales que no son tenidos en cuenta por la empresa privada a la hora de fijar sus precios de consumo. No cabe duda de que el estado español se refiere aquí a las aseguradoras y clínicas privadas que no tienen en cuentas estos efectos negativos, como el cáncer y otras enfermedades del pulmón, a la hora de fijar unos premiums más altos para este tipo de consumidores.

En la Ley Orgánica 38/1992 del 28 de diciembre, el estado español justifica este gravamen especial señalando también que el consumo de este tipo de sustancias tienen unos costes sociales que no son tenidos en cuenta por la empresa privada a la hora de fijar sus precios de consumo. No cabe duda de que el estado español se refiere aquí a las aseguradoras y clínicas privadas que no tienen en cuentas estos efectos negativos, como el cáncer y otras enfermedades del pulmón, a la hora de fijar unos premiums más altos para este tipo de consumidores.

Y sin embargo, pese a estos objetivos declarados, todos sabemos que el interés principal del Estado no es reducir sus ingresos, sino aumentarlos. De hecho, hasta 2013, los ingresos por parte del tabaco del estado español han ido aumentando año tras año hasta llegar a los 10 mil millones por año fiscal. Es sólo a partir del último año que el estado español ha visto reducidos sus ingresos. En concreto, en 2014, la recaudación del Estado ha descendido un 1.8% en relación con el año anterior. Aquí bien podría decirse que los objetivos del Estado están comenzando a cumplirse teniendo en cuenta estos datos. Sin embargo, lo cierto es que una reducción en los ingresos del Estado por impuestos al tabaco no se traduce necesariamente en una reducción de uso en este sentido.

En otros países de la UE, la curva de Laffer ilustra de modo claro como cuando un país entra en el rango prohibitivo de la misma, los ingresos del Estado no aumentan sino que disminuyen. Laffer ideo esta curva para señalar de un modo gráfico como un aumento drástico de los impuestos puede ser contraproducente acarreando consecuencias inesperadas (no se trata aquí sólo de señalar unos menores ingresos). Cuando los impuestos entran en un rango prohibitivo de la Curva de Laffer, los ingresos de impuestos pueden caer, pero si los consumidores cambian a productos con menores cargas impositivas, o si los mismos productos son suministrados por el mercado negro, el aumento de impuestos nunca conduce a menores fumadores.”

Es precisamente esta alteración abusiva de los impuestos lo que ha impulsado en países como el Reino Unido la venta de productos clandestinos que ponen en peligro la salud del consumidor y la de sustitutos del tabaco (auge del vaper o cigarrillo electrónico). La alteración de los impuestos tiene los siguientes efectos negativos o consecuencias no previstas por la política fiscal del Estado (consecuencias no intencionadas de la acción):

1. El desarrollo de mercados negros. La exclusión del mercado de esos consumidores con menor poder adquisitivo hace que estos busquen sustitutos más económicos en mercados alternativos. Esto no sólo pone en peligro al consumidor, sino que además se traduce en unos menores ingresos fiscales para el Estado.

2. El aumento de los impuestos, al tener un carácter regresivo, obvian el principio de equidad impactando de distinta manera al consumidor con mayor y menores ingresos. Esto ha de llevar con necesidad a un descontento generalizado de la población al contemplar como determinados artículos se convierten en bienes de lujo.

3. Si se tiene en cuenta que la justificación otorgada por el Estado para subir los impuestos reside en las carencias que lo privado tiene para prever el costo social asociado a los productos del tabaco, una reducción en los ingresos del Estado se traduce por necesidad aquí en una reducción de los servicios sanitarios en un contexto donde la población estará si cabe más enferma que antes y donde se necesitarán más servicios y no menos.

4. El hecho de que por medio de estas políticas fiscales se creen mercados negros que suplan la demanda a un menor precio también pone en peligro al menor que ahora tendrá un mayor acceso a este tipo de productos, lo que desde un punto de vista global, empeora la situación haciendo que el número total de fumadores aumente y no disminuya.