Al oír hablar a algunos comentaristas, uno pensaría que los males del déficit comercial de Estados Unidos se eliminarían milagrosamente con una rápida devaluación. Un billete verde altamente valorado hace que las importaciones sean “demasiado baratas” e incentiva a los estadounidenses a comprar a sus competidores en el exterior. El corolario es que el caro dólar está haciendo poco atractivos en el exterior a los exportadores estadounidenses. El resultado es el déficit comercial, por el que los estadounidenses compran más importaciones de lo que exportan cada año, un fenómeno que parece haber empeorado especialmente desde principios de la década de 1970.

Al oír hablar a algunos comentaristas, uno pensaría que los males del déficit comercial de Estados Unidos se eliminarían milagrosamente con una rápida devaluación. Un billete verde altamente valorado hace que las importaciones sean “demasiado baratas” e incentiva a los estadounidenses a comprar a sus competidores en el exterior. El corolario es que el caro dólar está haciendo poco atractivos en el exterior a los exportadores estadounidenses. El resultado es el déficit comercial, por el que los estadounidenses compran más importaciones de lo que exportan cada año, un fenómeno que parece haber empeorado especialmente desde principios de la década de 1970.

Aún así, merece la pena comentar dos efectos de la relación estándar entre una moneda débil y la salud de la economía de un país. Primero, ¿es cierto que un tipo de cambio debilitado haga más baratas las exportaciones? Segundo, ¿hay efectos secundarios dañinos al seguir esa política de moneda débil? Ocupémonos de ambos puntos por turnos, utilizando a Japón y el yen como ejemplo.

Una moneda fuerte se ve habitualmente como un arma de doble filo. Aunque a la mayoría de la gente le gusta mirar su saldo bancario y ver montones de dinero, solo lo hacen si el dinero significa algo. Las monedas fuertes permiten a los tenedores de dinero disfrutar de más bienes importados: los viajes al extranjero o los aparatos electrónicos exóticos se hacen más asequibles. La cruz es que a los productores de estos bienes (los extranjeros con la moneda que se fortalece relativamente) se les ve normalmente como teniendo una desventaja en los costes

Algunas evidencias anecdóticas de Japón en los últimos más de 20 años cuestionan este razonamiento.

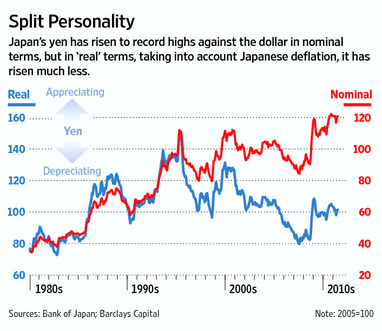

El pasado octubre, el yen llegó al mínimo histórico de cerca de 75 yenes por dólar. Como una moneda fuerte requiere menos unidades para comprar otra divisa, cuanto menor sea el valor, más fuerte será la moneda. Esto suponía una apreciación del 55% respecto de la pasada década y una apreciación de más del 75% respecto de los últimos 40 años. Aún así, a lo largo de este periodo el mercado exportador japonés permaneció notablemente resistente. Desde 2000, la economía japonesa se las ha arreglado para mantener de media una balanza comercial positiva, en torno al 6% del PIB, incluso con esta moneda fuerte.

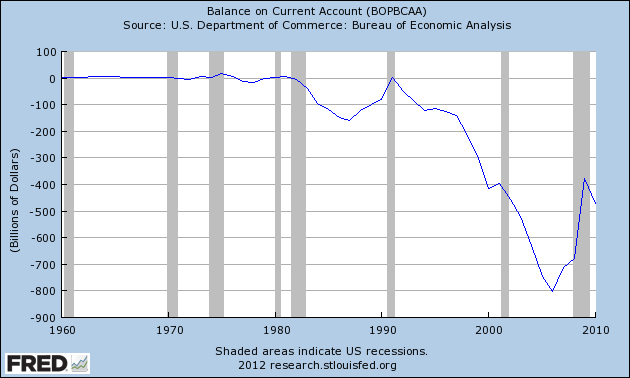

Comparemos esto con el historial de Estados Unidos, que no se ha sobrepasado en dos aspectos. Primero, el dólar se ha ido rebajando constantemente en los mercados de divisas desde 2000. Segundo, la balanza comercial de Estados Unidos ha mostrado como consecuencia pocas mejoras. Después de llegar a un mínimo de un 6% negativo del PIB en 2008, la balanza comercial ha mostrado mejoras marginales, pero sigue estando muy dentro del lado negativo.

El tipo de cambio solo resulta una parte del coste total que un extranjero debe pagar para importar un bien. No menos importante es el coste real del bien en sus propias unidades monetarias internas. Ludwig von Mises dedicó un capítulo entero a este problema hace exactamente un siglo, esbozando la falacia exacta de por qué una moneda que se deprecie no se traduce necesariamente en una mayor fortaleza en las exportaciones.

Una forma (la forma que defienden la mayoría de los expertos) de debilitar la moneda propia es inflarla. Pero ese proceso tiene dos efectos. Uno es la buscada depreciación del tipo de cambio. El otro, aún más importante, es un aumento en la inflación nacional. ¿Qué diferencia supone para el importador de nuestros bienes que el dólar esté ahora un 5% más barato, si la inflación nacional estadounidense ha hecho más alto en un 5% el precio que paga en dólares el importador? El efecto es nulo.

En este aspecto, Japón proporciona un interesante caso de estudio. A pesar de décadas de un yen fortaleciéndose, el nivel de precios locales ha permanecido estancado. La deflación a erosionado recientemente el precio local de los bienes en Japón. Por su parte, los extranjeros tienen que pagar un precio más alto gracias a la apreciación del yen. Pero pagan ese precio más alto con menos unidades monetarias a causa de la deflación. Sin daño, no hay falta, podríamos decir.

Pero el efecto va más allá. Los productores locales japoneses tienen acceso a mercados importadores más baratos. Ubicado en una serie relativamente pequeña de islas para una de las mayores economías del mundo, a Japón le faltan muchos de los recursos naturales necesarios para ser una potencia mundial. Un yen fuerte permite a estos productores acceso barato a recursos extranjeros, al tiempo que mantienen sus precios de venta. Como consecuencia, sus beneficios son grandes. También se benefician los consumidores. Muchos japoneses son viajeros impenitentes, capaces de moverse por el mundo, seguros con su valioso yen. Los consumidores japoneses pueden permitirse una alta calidad de vida (junto con grandes fotos de vacaciones) gracias la fuerte posición que tienen en el mundo. Esta posición se puede atribuir al yen.

Si queremos una buena imagen del efecto neto de estas dos fuerzas, podemos dirigir nuestra atención al tipo real de cmabio. Ajustado al cambio en el nivel de precios de Japón frente al de Estados Unidos, la historia de la competitividad japonesa se hace mucho más evidente.

Aunque el tipo nominal se mantiene subiendo constantemente, el tipo real ha ido bajando bastante constantemente durante más de 15 años. De hecho, en términos reales, el yen está hoy tan barato como estaba en 1986. Solo un análisis superficial centrado únicamente en el tipo nominal haría que alguien pensara que los productores japoneses están en desventaja por esta razón.

Si los políticos estadounidenses están hoy preocupados por que sin un dólar débil los negocios estadounidenses fracasarán en una economía global, deberían aprender de Japón. Una divisa cara no se traduce en bienes caros. De hecho, puede a menudo significar todo lo contrario. Al aliviarse las presiones inflacionistas, los precios ralentizan su ascenso, o en el caso de Japón, incluso declinan algo. Al caer estos precios, hacen falta menos unidades monetarias para comprar un bien. A pesar de que uno podría estar pagando algo más para comprar cada yen, hacen falta menos.

Para acabar con un punto lógico y aportar una reducción al absurdo, los políticos estadounidenses deberían ponderar por qué no defienden una inflación desbocada. Es verdad que si inflan suficientemente el dólar, indudablemente caerá su valor en los mercados extranjeros de cambio. ¿Pero a qué coste? El estadounidense medio se verá empobrecido y el extranjero medio probablemente vea pocos efectos netos: la ganancia que obtengan en el mercado de divisas desaparecerá por el aumento en los precios en el mercado interno estadounidense.

Traducido del inglés Mariano Bas Uribe. El artículo original se encuentra aquí.