Nosotros, los economistas austriacos, frecuentemente cruzamos espadas con nuestros enemigos keynesianos en todo tipo de análisis económico y recomendaciones de políticas gubernamentales. Sin embargo, el análisis austriaco estándar del ciclo económico también está muy en desacuerdo con el de los “monetaristas del mercado”, una nueva escuela de pensamiento que surge de la tradición escolar de Chicago y que ahora está ganando terreno en lugares como el Mercatus Center. En particular, los prominentes monetaristas del mercado han cuestionado la narrativa austriaca de la burbuja de la vivienda, argumentando que las afirmaciones de “mala inversión” y la necesidad de reasignación de recursos no se ajustan a los datos. Sin embargo, como veremos, son los monetaristas del mercado quienes desafían el sentido común con su versión alternativa de la historia.

Nosotros, los economistas austriacos, frecuentemente cruzamos espadas con nuestros enemigos keynesianos en todo tipo de análisis económico y recomendaciones de políticas gubernamentales. Sin embargo, el análisis austriaco estándar del ciclo económico también está muy en desacuerdo con el de los “monetaristas del mercado”, una nueva escuela de pensamiento que surge de la tradición escolar de Chicago y que ahora está ganando terreno en lugares como el Mercatus Center. En particular, los prominentes monetaristas del mercado han cuestionado la narrativa austriaca de la burbuja de la vivienda, argumentando que las afirmaciones de “mala inversión” y la necesidad de reasignación de recursos no se ajustan a los datos. Sin embargo, como veremos, son los monetaristas del mercado quienes desafían el sentido común con su versión alternativa de la historia.

La crítica de Scott Sumner de la “mala inversión”

En la visión austriaca estándar, cuando el sistema bancario (actualmente liderado por un banco central) inyecta crédito y hace que las tasas de interés bajen artificialmente, provoca un auge insostenible. Sin embargo, la distorsión no es meramente monetaria: durante el auge, se producen malas inversiones. Debido a que la estructura de capital de la economía se vuelve internamente inconsistente, eventualmente algunos empresarios deben abandonar sus proyectos porque no hay suficientes bienes de capital para llevarlos a término. Esto nos parece una “recesión”, en la que muchas empresas despiden a los trabajadores y reducen sus operaciones, si no se cierran por completo. Aunque doloroso, el período de recesión es necesario para que los trabajadores y otros recursos se reasignen a nichos más sostenibles de la economía. (En lo que se conoce como mi “artículo de sushi”, presento una fábula que explica todo esto, y en mi respuesta de seguimiento más larga a Paul Krugman, explico de manera más metódica la teoría del capital austriaca y la teoría del ciclo económico).

En una publicación reciente en su blog personal, Scott Sumner (uno de los líderes de los monetaristas del mercado) criticó la perspectiva austriaca, al menos en lo que se refiere al auge y la crisis de la vivienda. (En este post, mostré que tenía sentido aplicar ABCT a la burbuja de la vivienda). Aquí está Sumner:

Cuando empecé a bloguear, varios comentaristas austriacos me dijeron que el problema real no era el dinero apretado. Más bien, había habido “mala inversión” en la vivienda, especialmente en los “estados de arena”. La recesión fue el precio que tuvimos que pagar por toda esta inversión mal pensada.

Esa teoría nunca tuvo sentido en 2009. Si el problema fuera una mala inversión en la vivienda, los recursos se habrían desplazado al otro 95% de la economía. En cambio, la producción cayó en casi todos los sectores. (Me refiero a 2008-2009; los recursos se trasladaron a otros sectores durante la crisis de la construcción de 2006-2007).

Hoy tiene aún menos sentido. El NYT tiene un artículo sobre el mercado de la vivienda en North Las Vegas, que fue el epicentro del busto. Ahora está en auge…

Sumner luego cita el artículo del NYT y explica cómo el mercado de Las Vegas es ahora uno de los de más rápido crecimiento en el país. Sumner continúa escribiendo:

Estuve de acuerdo en que había habido una construcción excesiva de viviendas en la parte interior de los estados arenosos. … Pero argumenté que estas ciudades estaban creciendo rápidamente, y este problema era relativamente leve. En mi opinión, la mala inversión se denomina mejor “inversión temprana”. Algunas casas fueron construidas unos años antes de que fueran necesarias. El argumento contrario de Austria fue que estas casas permanecerían vacías durante décadas, y eventualmente se depreciarían bruscamente (en un sentido físico). Parece que estaba más cerca de la verdad. [Scott Sumner, negrita añadida.]

Ahora, en los comentarios de la publicación de Sumner, verás que pedí un ejemplo de un austriaco que hace tal afirmación sobre el mercado de la vivienda. A primera vista, eso parecía ser una tontería; después de todo, el propietario de una casa vacía, sin importar cuánto pagó para construirla, eventualmente admitiría la derrota y vendería con pérdidas o comenzaría a alquilarla a los inquilinos. Los costos hundidos se hunden, como saben los austriacos y otros economistas. (Usted puede ver por sí mismo en el enlace que Sumner no aceptó mi desafío, aunque para ser justos, quizás no entendió lo que un fanático de Hayek había estado discutiendo hace años en sus comentarios).

Pero concéntrese ahora en la parte que he puesto en negrita en la cita en bloque de Sumner. Parece pensar que se trata de un cambio radical desde la perspectiva austriaca, cuando en realidad no lo es. De hecho, eso es lo que muchos austriacos hubieran dicho que querían decir con “mala inversión”. Una característica relacionada sería que muchas casas fueron construidas que eran demasiado grandes.

En su gran tratado Human Action, Ludwig von Mises explicó la diferencia entre “mala inversión” y “sobreinversión” utilizando, lo creas o no, una metáfora de un proyecto de una casa. Aquí está Mises, que describe la situación durante un auge insostenible cuando el crédito artificialmente barato ha engañado a la gente:

Toda la clase empresarial está, por así decirlo, en la posición de un maestro de obras cuya tarea es erigir un edificio a partir de un suministro limitado de materiales de construcción. Si este hombre sobreestima la cantidad de la oferta disponible, elabora un plan para cuya ejecución los medios a su disposición no son suficientes. Él sobredimensiona las bases y los cimientos y solo descubre más adelante en el progreso de la construcción que le falta el material necesario para completar la estructura. Es obvio que la culpa de nuestro maestro de obras no fue la sobreinversión, sino un empleo inadecuado de los medios a su disposición. [Mises, La Acción Humana, Edición Académica, p. 594.]

Así que, contrariamente a la perspectiva de Sumner, cuando los austriacos hablan de “malas inversiones” durante los años de auge de la vivienda a mediados de la década de 2000, no predecían que Las Vegas sería una ciudad fantasma durante los próximos 30 años. Más bien, simplemente significaban que se estaban construyendo demasiadas casas antes de lo previsto, y además que muchas de estas casas eran más grandes de lo que deberían haber sido.

Para una analogía, los austriacos también dirían que la catástrofe del presidente Kennedy fue una gran pérdida de recursos. Sin embargo, algún día, las empresas privadas sin duda enviarán de manera rentable pasajeros y carga de la Tierra a la Luna. El hecho de que el lunar fuera simplemente “demasiado temprano” en la década de 1960 no cambia el hecho de que fue una mala inversión, un mal uso de los recursos escasos, en ese momento.

De la misma manera, el hecho de que el mercado inmobiliario de Las Vegas se haya recuperado después de una gran caída, especialmente en medio de las tasas de interés más bajas, no es embarazoso para la cosmovisión austriaca:

Para repetir, los austriacos como yo han estado saltando arriba y abajo desde 2008, advirtiendo a la gente que Bernanke estaba explotando burbujas gigantes de activos, como Greenspan había hecho después del colapso de las punto com. Entonces, ¿cómo en el mundo se supone que la tabla anterior muestra que los austriacos se han equivocado? Si tuviéramos razón, ¿no es el cuadro anterior exactamente cómo se verían las cosas?

Más sobre la historia de la reasignación

Ahora que he aclarado lo que los austriacos entienden por “mala inversión”, volvamos a la afirmación de Sumner de que la historia austriaca ni siquiera tuvo sentido desde el principio. Para recordarle al lector, esto es lo que dijo Sumner sobre este puntaje:

Cuando empecé a bloguear, varios comentaristas austriacos me dijeron que el problema real no era la restricción monetaria. Más bien, había habido “mala inversión” en las viviendas, especialmente en los “estados de arena”. La recesión fue el precio que tuvimos que pagar por toda esta inversión mal pensada.

Esa teoría nunca tuvo sentido en 2009. Si el problema fuera una mala inversión en la vivienda, los recursos se habrían desplazado al otro 95% de la economía. En cambio, la producción cayó en casi todos los sectores. (Me refiero a 2008-09; los recursos se trasladaron a otros sectores durante la crisis de la construcción 2006-07).

En la oración entre paréntesis al final de la cita anterior, creo que Sumner está repitiendo un error de hecho que cometió hace años. Así que repetiré la corrección que le ofrecí en ese momento:

Sumner cree que hubo una “caída en la construcción” entre 2006 y 2007 y, sin embargo, “los recursos se trasladaron a otros sectores”, porque en enero de 2006, el inicio de la vivienda fue de 2,3 millones, mientras que el desempleo fue del 4,7%. Pero para abril de 2008, los inicios de viviendas se habían desplomado a 1,0 millones, pero el desempleo era solo de 4.9%. Esta es la razón por la cual, para repetir, Sumner cree que la “historia de la reasignación” de Austria no tiene sentido. En opinión de Sumner, al parecer, la economía fue capaz de expulsar a una gran parte de los trabajadores de la construcción a otros sectores, siempre y cuando la Fed mantuviera el PIB nominal a raya, pero una vez que la Fed inexplicablemente endureció la política monetaria, fue entonces cuando el desempleo se disparó.

Sin embargo, como expliqué en ese momento, hay un gran defecto en el argumento de Sumner. Es cierto que los inicios de viviendas se derrumbaron de enero de 2006 a abril de 2008, pero eso no es cierto en el caso del empleo en la construcción, que se redujo de 7,6 millones a 7,3 millones. A pesar de que las viviendas iniciadas cayeron un 57%, el empleo en la construcción durante ese período solo cayó un 4%.

La siguiente tabla muestra el empleo total en la construcción (azul, eje izquierdo) contra la tasa de desempleo nacional (rojo, eje derecho). ¿No se parece exactamente a la historia austriaca?

Con respecto a la tabla anterior, no me refiero simplemente al final de la cola cuando ocurrió el accidente. Incluso entrando en la loca burbuja de los años, el gráfico anterior se ajusta perfectamente a la historia de Austria: a medida que aumentaba el empleo en la construcción (línea azul), de 6,7 millones a principios de 2003 a 7,8 millones a principios de 2006, la tasa nacional de desempleo (línea roja) cayó de 6% a casi el 4,5%. Y luego, cuando el empleo en la construcción realmente comenzó a caer en picado, lo que sucedió mucho después del punto en que Sumner le haría creer, eso es precisamente cuando la tasa nacional de desempleo comienza a aumentar rápidamente. ¿Cómo debería ser la tabla para reivindicar a los austriacos?

Recordemos también un punto que surgió en una de mis batallas con Krugman. Krugman (como Sumner) había tratado de arruinar la historia de la “real reasignación de recursos” del auge/quiebra de la vivienda al señalar que a finales de 2008, los aumentos anuales en las tasas de desempleo del estado no parecían coincidir con aquellos estados que habían tenido el mayor colapso del precio de la vivienda.

Pero como señalé en mi respuesta, la caída de la vivienda (medida en función de los precios) había estado bien encaminada a principios de 2008, por lo que era extraño usarla como fecha de inicio. Si, en cambio, observamos los estados desde el pico de la burbuja del precio de la vivienda, es decir, desde junio de 2006 hasta diciembre de 2008, encontramos lo siguiente: De los seis estados con la mayor caída en los precios de la vivienda durante este período, cinco de ellos estaban también en la lista de los seis estados con el mayor salto en sus tasas de desempleo durante este mismo período. Así que parece difícil reconciliarse con una teoría que culpa a la recesión a una caída en la Demanda Agregada (la historia de Krugman) o al “ajuste pasivo por parte de la Fed” (la historia de Sumner).

Finalmente, con respecto a la pregunta de Sumner de por qué vimos una desaceleración general en lugar de un reajuste sectorial rápido y suave después de 2007: expliqué esto con gran detalle en mi “artículo de sushi”. Pero para este artículo seré breve: durante el período de auge Los empresarios son engañados por tasas de interés artificialmente bajas y hacen ofertas a los trabajadores que son demasiado generosos. Así que los trabajadores renuncian con entusiasmo a sus viejos trabajos y toman los nuevos y mejores. (Y, algunos de los que anteriormente estaban desempleados aceptan las lucrativas ofertas de empleo).

Sin embargo, después de la caída, la mayoría de las personas se dan cuenta de que son más pobres de lo que pensaban. Los trabajadores son despedidos de sus trabajos deseados, y ahora tienen que decidir cuál de las opciones menos atractivas van a elegir. Por supuesto, existe incertidumbre, ya que los empleadores y los trabajadores desempleados participan en un proceso gigante de búsqueda y comparación. No es en absoluto misterioso que durante tal agitación, y especialmente cuando las administraciones de la Fed y Bush/Obama estén desperdiciando cientos de miles de millones mientras violan los acuerdos contractuales, incluso las personas que conservaron sus puestos de trabajo reducirían sus gastos discrecionales, y los sectores en toda la economía operaciones de retroceso de escala.

Estudio de Mercatus: ¿Qué burbuja de vivienda?

Y, entonces, hemos visto que el rechazo de Scott Sumner contra la visión austriaca realmente no tiene sentido. Sin embargo, al menos Sumner tuvo la decencia de admitir que habían habido demasiadas (o al menos demasiado pronto) viviendas.

Sin embargo, el colega de Sumner, Kevin Erdmann, en un estudio para el Mercatus Center, lleva la contra-narrativa un paso más allá. ¡Lejos de los demasiados recursos que se destinan a la vivienda durante los años de la burbuja, Erdmann sostiene que los EE. UU. Sufrieron una escasez de vivienda durante estos años! Como Erdmann pregunta (y responde) en la apertura de su estudio: “¿Qué tan malo fue el exceso de suministro [después de 2008]? Sorprendentemente, la respuesta puede ser que nunca hubo una “.

Es de esperar que el lector vea por qué la tesis de Erdmann plantea un problema tal no solo para los austriacos, sino para la mayoría de los otros analistas que han pensado que hubo un auge artificial en la vivienda desde 2002-2006.

Por ejemplo, aquí está uno de los gráficos clave de Erdmann:

Fuente: Kevin Erdmann, figura 1.

A primera vista, Erdmann está tratando de demostrar que si utilizamos una medida objetiva, entonces parece que no había nada inusual, desde una perspectiva histórica, sobre el crecimiento del stock de viviendas a mediados de la década de 2000. Después de todo, incluso en su punto más alto, la medida particular de las “Unidades de vivienda per cápita” era aún más baja que a fines de los años ochenta.

Hay varias respuestas que daré a esta línea de argumentación. Primero, ¿quién puede decir que el nivel a finales de los 80 era correcto? Después de todo, se había producido un desplome devastador en el mercado inmobiliario (y en las crisis relacionadas con la banca) tras el “cierre de lagunas” en la Ley de reforma fiscal de 1986.

Un segundo problema es que hay una discontinuidad admitida en el conjunto de datos, por lo que Erdmann dibuja la línea de puntos en su gráfica. Si recién comenzamos con el conjunto de datos consistentes a partir de 2000, entonces el cuadro es ampliamente consistente con la afirmación de que hubo un aumento insostenible en el inventario de viviendas a mediados de la década de 2000.

Un tercer problema es que las casas hoy en día son mucho más grandes que en la década de 1970. Mark Perry informa que para los hogares nuevos (de cierta categoría), el espacio habitable por persona casi se ha duplicado desde 1973. Una estadística mucho más reveladora sería, por ejemplo, “Vivienda cuadrada por habitante”, que imagino que tendría Ha estado en máximos históricos alrededor de 2007 (aunque no pude encontrar los datos necesarios para respaldar o rechazar mi corazonada).

Finalmente, y quizás el más serio, es el problema de que Erdmann está jugando al planificador central. No podemos ver estadísticas agregadas como “unidades de vivienda por persona” y decidir si se ha construido “demasiado” o “muy poca” en el país. Si pudiéramos, entonces el problema del cálculo socialista sería fácil de resolver.

Nadie niega que hubo un aumento tremendo en los precios de las viviendas hasta 2006 o 2007 (dependiendo del índice que use), seguido de una gran caída. ¿Cómo podría un movimiento tan volátil no haber influido en las decisiones de inversión reales? ¿No creen Erdmann (y Sumner) que los precios del mercado guían a los empresarios?

Por ejemplo, consulte la siguiente estadística agregada: el número de unidades de vivienda vacantes en el país:

Como indica el gráfico, desde 2001 hasta la víspera del inicio oficial de la recesión, el número de unidades de vivienda vacantes aumentó de 13.9 millones a 18.6 millones. Ciertamente, eso parece ser un “exceso de construcción” más allá de lo que “los fundamentos” justificarían. Con los años, el número ha disminuido, pero lentamente. ¿No es esto exactamente como se vería la historia del “exceso de oferta de vivienda”? Tal vez hay algunos hechos reales sobre el mercado de la vivienda que las estadísticas preferidas de Erdmann no logran captar.

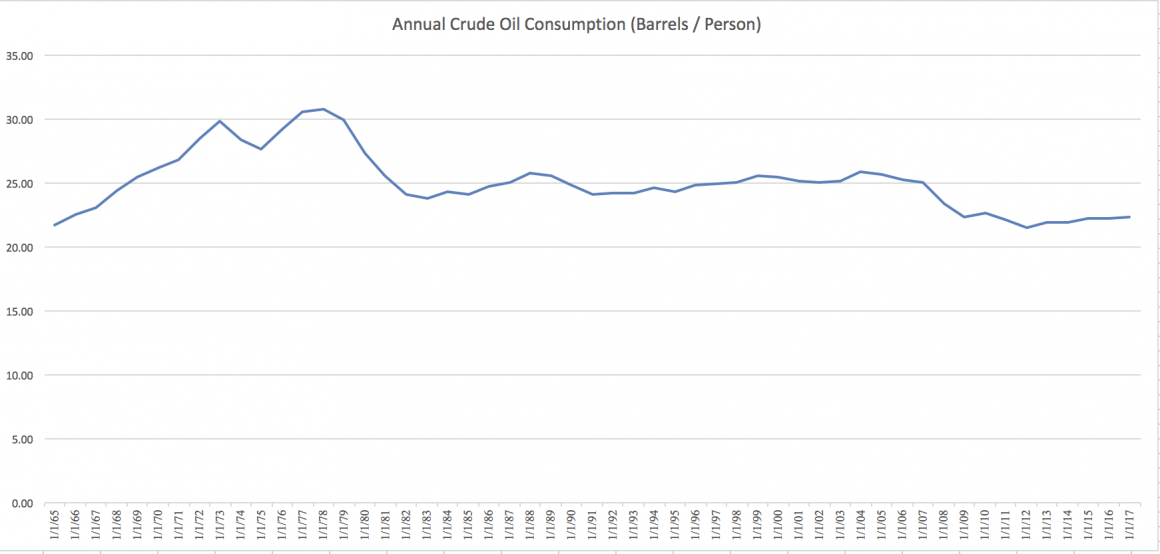

Finalmente, permítame usar una analogía para mostrar el peligro en el enfoque de Erdmann. ¿Sabes que se ha convertido en parte de la sabiduría convencional que hubo un embargo de la OPEP y una “escasez de petróleo” en la década de 1970? Bueno, si capta los datos reales sobre el consumo de petróleo crudo y se divide por la población de Estados Unidos, se da cuenta de que esta narrativa típica es totalmente errónea:

Como resultado, los estadounidenses consumieron más barriles de crudo per cápita durante la década de 1970 que en cualquier otro momento, antes o después. La década de 1970 debería pasar a la historia como un exceso de energía.

Por supuesto, estoy siendo chistoso. Obviamente, hubo muchos otros cambios en la industria petrolera en los últimos 50 años, por lo que no se puede simplemente observar una estadística cruda (sin juego de palabras) como “el consumo anual de crudo per cápita”. Entre otros problemas, durante la década de 1970, hubo varios niveles de control de precios tanto de la gasolina como del petróleo crudo, que fueron responsables de las asignaciones erróneas de suministro y las líneas infames en la bomba.

Mi punto simple es que si quisiéramos hablar sobre la política energética y discutir temas como los cuellos de botella de suministro y los problemas de asignación, el cuadro anterior sería particularmente inútil y, de hecho, engañoso. Sin embargo, eso es análogo a lo que está haciendo Erdmann cuando trata de argumentar que los años de presunto auge de la vivienda fueron, de hecho, marcados por una oferta insuficiente.

Conclusión

La perspectiva austriaca sobre el auge y la caída de la vivienda se alinea con sentido común: se construyeron demasiadas casas a mediados de la década de 2000 y muchas de estas casas eran más grandes de lo que deberían haber sido. Los austriacos difieren de la mayoría de los otros analistas al culpar de este resultado (en gran medida) a la política monetaria de la Fed.

Contrariamente a las afirmaciones de los monetaristas del mercado, la historia austriaca se ajusta a los hechos del auge de la vivienda, y de la quiebra, mucho mejor que su narrativa preferida.

El artículo original se encuentra aquí.