La política de tipos de interés cero y negativos del BCE continúa a pesar de la mejora económica. No se espera un alza en las tasas de interés antes del otoño de 2019. Las compras extensivas de bonos gubernamentales y corporativos habrán alcanzado €2.600 millardos para finales de año. La supervisión de los mercados financieros del BCE como parte del Mecanismo Único de Supervisión (MSE), que se creó en 2014 en respuesta a la crisis, está proliferando. Más recientemente, el vicepresidente del BCE, Luis de Guindos, expresó la intención de monitorear el sector de fondos de inversión.

La política de tipos de interés cero y negativos del BCE continúa a pesar de la mejora económica. No se espera un alza en las tasas de interés antes del otoño de 2019. Las compras extensivas de bonos gubernamentales y corporativos habrán alcanzado €2.600 millardos para finales de año. La supervisión de los mercados financieros del BCE como parte del Mecanismo Único de Supervisión (MSE), que se creó en 2014 en respuesta a la crisis, está proliferando. Más recientemente, el vicepresidente del BCE, Luis de Guindos, expresó la intención de monitorear el sector de fondos de inversión.

Entre 1999 y 2017, el gasto anual total del BCE aumentó de €132 millones a €1.086 millones. Desde 2012, se expandió a una tasa promedio anual de 12,4%. El costo del lujoso edificio nuevo del BCE, que asciende a 1.300 millones de euros, no se incluye en estas cifras. Como parte del producto interno bruto de la zona euro, los gastos operativos totales del BCE han crecido en promedio un 9,2% anual durante todo el período (Israel 2018).

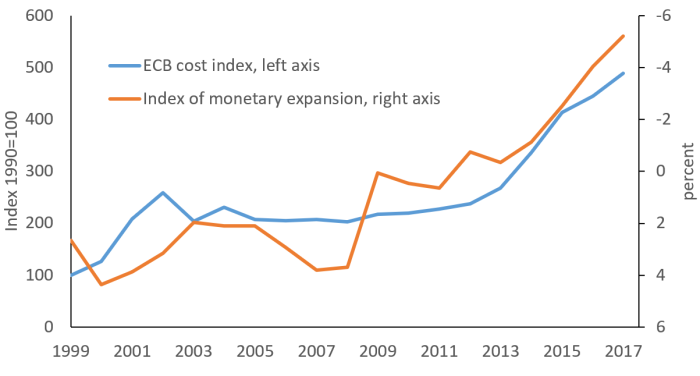

Los costos de personal y administrativos, que representan más del 90% del gasto total, han aumentado en un 19,2% por año desde 2012. El número de empleados a tiempo completo se ha más que duplicado desde 2012, de 1.638 a 3.384. Los costes medios de personal por empleado han aumentado de €83.364 en 1999 a €158.171 en 2017. Esto corresponde al 3,6% anual. Como se muestra en el gráfico, el aumento general de los costos está fuertemente correlacionado con los recortes en las tasas de interés del BCE. Pero ¿por qué es eso?

La teoría económica de la burocracia de William Niskanen (1971) proporciona un enfoque explicativo. Esta teoría asume que las instituciones administrativas quieren maximizar sus presupuestos para aumentar su poder, su prestigio y las oportunidades de carrera de sus empleados. Con el estallido de la crisis financiera y de deuda europea, el BCE ha ganado una posición central en la supervisión supranacional de los mercados financieros en la zona del euro. Desde entonces, ha supervisado directamente a los 120 bancos más grandes de la zona del euro e indirectamente a la mayoría de los demás.

Al mismo tiempo, el BCE influye en la estabilidad financiera a través de su política monetaria. Por un lado, desde 2008 hasta 2012, el BCE calmó los mercados financieros a través de una expansión monetaria extensa. Por otro lado, al igual que de 2003 a 2007 durante el período anterior a la gran crisis, el dinero barato crea el potencial de crecimiento excesivo del crédito (Schnabl 2017), que el BCE ahora intenta evitar mediante una mayor regulación y mayores requisitos de capital para los bancos.

Además, el dinero barato del BCE está impulsando las acciones y las burbujas inmobiliarias en la zona euro del norte. El estallido potencial de estas burbujas requiere medidas reglamentarias adicionales para contener el riesgo. Dado que el endurecimiento de la regulación apenas ha reducido este tipo de riesgo, el BCE al menos podrá afirmar que ha intentado contener el riesgo, una vez que las burbujas se hayan reventado. Finalmente, la política monetaria ultra flexible está deprimiendo los márgenes de interés en la banca tradicional, lo que, junto con los crecientes costos de la regulación, está poniendo en problemas financieros a los bancos pequeños y medianos. El BCE intenta realizar un seguimiento de este proceso mediante pruebas de estrés exhaustivas.

En resumen, mientras que la política monetaria ultra flexible del BCE crea riesgos importantes en el sistema financiero, la rama de supervisión del mercado financiero del BCE apunta o pretende contener estos riesgos. La creciente complejidad de esta regulación parece justificar no solo más personal sino también aumentos sustanciales de salarios. Por lo tanto, la política monetaria ultra flexible también puede considerarse como un importante programa de creación de empleo para los banqueros centrales. Como los bancos europeos, a diferencia de los bancos estadounidenses, no se han recuperado desde la crisis, el objetivo de crear estabilidad financiera obviamente no se ha logrado.

Es fácil para el BCE financiar su creciente gasto. Otras instituciones administrativas tienen que solicitar un presupuesto más alto que debe ser otorgado por algunas autoridades superiores, donde se lucha por cada euro debido a la escasez de recursos. En contraste, el BCE no solo es políticamente sino también financieramente independiente. Simplemente puede hacer uso de las ganancias de señoreaje de su política monetaria. Por lo tanto, no es de extrañar que los gastos del BCE se estén incrementando tan abruptamente a medida que la tasa de interés se está reduciendo y los programas de compra de activos se extiendan.

El artículo original se encuentra aquí.