Es fácil concluir que la UE, y la Eurozona en particular, en una bomba de tiempo financiera y sistémica a punto de estallar. La mayoría de los comentarios se han centrado en problemas parcheados habitualmente, como Grecia, Italia o el inminente rescate del Deutsche Bank. Es un error. La maquinaria del Banco Central Europeo y la UE acostumbran a tratar problemas de este tipo, sobre todo alardeando mientras se compra todo. Como es sabido que digo Draghi, “lo que haga falta”.

Es fácil concluir que la UE, y la Eurozona en particular, en una bomba de tiempo financiera y sistémica a punto de estallar. La mayoría de los comentarios se han centrado en problemas parcheados habitualmente, como Grecia, Italia o el inminente rescate del Deutsche Bank. Es un error. La maquinaria del Banco Central Europeo y la UE acostumbran a tratar problemas de este tipo, sobre todo alardeando mientras se compra todo. Como es sabido que digo Draghi, “lo que haga falta”.

Hay una condición previa para que funcione esta prestidigitación. El dinero debe continuar fluyendo en el sistema financiero más rápido que lo que se expande su demanda, porque la clave es el mantenimiento de los valores de los activos. Y el BCE ha hecho precisamente eso, con tipos negativos de depósito y su programa de compra de activos de 2,5 billones de dólares. Pero ese programa se acaba este mes, haciendo de él probablemente un punto de inflexión, a partir de cual todo empieza a ir mal.

La mayoría del dinero del BCE se ha gastado en bonos públicos por una razón secundaria, que es garantizar que los gobiernos de la Eurozona se mantienen en el sistema del euro. Los políticos pródigos de las naciones mediterráneas se desengañaron pronto de sus deseos de volver a sus antiguas divisas. Imaginad los tipos de interés que tendrían que pagar los italianos en liras sobre su deuda pública de 2,85 billones de euros, con una base fiscal de un PIB del sector privado de solo 840.000 millones de euros, solo un tercio de esa deuda pública.

Los políticos italianos recién elegidos nunca tardan mucho tiempo en entender por qué deben permanecer en el sistema del euro y que el BCE garantizará mantener los tipos de interés significativamente más bajos de los que serían en caso contrario. Aun así, el BCE está ahora renunciando a sus compras de activos, así que no va a comprar deuda italiana ni ninguna otra. El apaño de la deuda soberana de la Eurozona está en un punto de inflexión. El fin de esta fuente de financiación para los PIGS[1] es realmente algo grave.

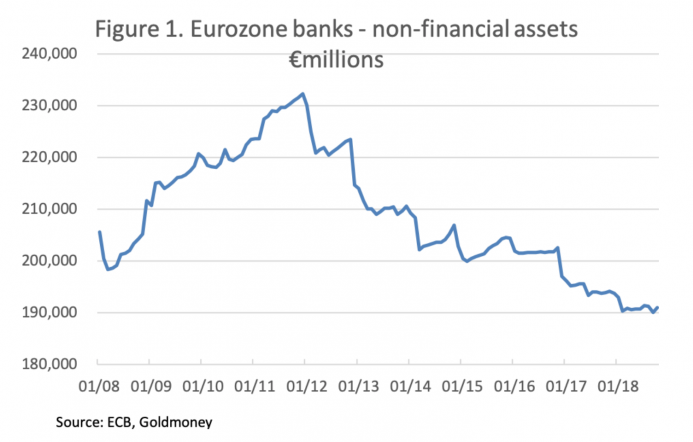

Un efecto colateral del programa de compras de activos del BCE ha sido la reducción del préstamo bancario al sector privado en la Eurozona, que se ha visto desplazado por el enfoque sobre la deuda pública. Esto se ilustra en el siguiente gráfico.

Tras la crisis de Lehman, los bancos fueron obligados a aumentar sus préstamos a las empresas del sector privado, cuyo flujo de caja había sufrido un duro golpe. Al principio de 2012, esto empezó a revertirse y hoy el total de los activos bancarios no financieros es aún menor del que era tras la crisis de Lehman: la presión regulatoria es una buena parte de las razones para esta tendencia, porque bajo la versión de las normas del Comité de Basilea de la UE, la deuda pública en euros no requiere sopesar los riesgos, mientras que sí hay que hacerlo con la deuda comercial. Así que nuestra primera señal de alerta es que el sistema bancario de la Eurozona ha garantizado que los bancos se carguen de deuda pública a costa de los prestatarios comerciales no financieros.

Tras la crisis de Lehman, los bancos fueron obligados a aumentar sus préstamos a las empresas del sector privado, cuyo flujo de caja había sufrido un duro golpe. Al principio de 2012, esto empezó a revertirse y hoy el total de los activos bancarios no financieros es aún menor del que era tras la crisis de Lehman: la presión regulatoria es una buena parte de las razones para esta tendencia, porque bajo la versión de las normas del Comité de Basilea de la UE, la deuda pública en euros no requiere sopesar los riesgos, mientras que sí hay que hacerlo con la deuda comercial. Así que nuestra primera señal de alerta es que el sistema bancario de la Eurozona ha garantizado que los bancos se carguen de deuda pública a costa de los prestatarios comerciales no financieros.

El hecho de que los bancos no estén atendiendo el sector privado ayuda a explicar por qué se ha estancado el PIB nominal de la Eurozona, disminuyendo en un 12% en las seis mayores economías de la Eurozona a lo largo de diez años hasta 2017. Al mismo tiempo, el dinero M3 de la Eurozona aumentó en un 39,2%. Con tanto el programa de compra de activos del BCE como la aplicación de nuevo crédito bancario comercial eludiendo la economía real, es poco sorprendente que los tipos de interés estén ahora desalineados con los de EEUU, cuya economía ha vuelto al pleno empleo bajo un fuerte estímulo fiscal. El resultado ha sido que los bancos pueden tomar prestado en el mercado LIBOR del euro a tipos negativos, vender euros a cambio de dólares e invertir en valores del Tesoro del gobierno de EEUU para un círculo de ganancias de entre el 25% y el 30% cambiando de marcha sobre un capital base bancario.

La política monetaria del BCE ha sido ignorar el arbitraje de los tipos de interés para apoyar una sobrevaloración extrema en toda la gama de bonos denominados en euros. No puede continuar eternamente. Por suerte para Mario Draghi, la presión para cambiar de rumbo ha disminuido ligeramente al parecer que aumentan las señales de una ralentización económica en EEUU y, con ello, un retraso en los aumentos en los tipos de interés del dólar.

TARGET2

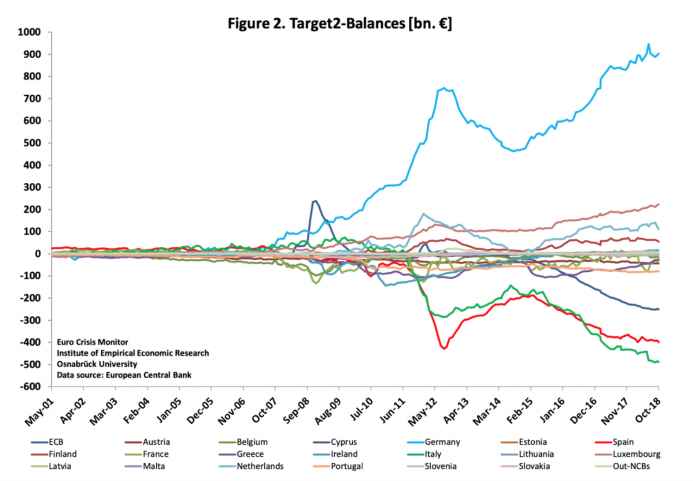

Nuestra segunda señal de alerta son los enormes desequilibrios interbancarios TARGET2, que no han importado mientras todos han creído que no importan. Esta fe es el pegamento que mantiene juntos a un grupo variopinto de bancos centrales. De nuevo todo se reduce al mantenimiento de los valores de los activos, porque, aunque los activos no están calificados formalmente como colateral, sus valores subrayan la confianza en el sistema TARGET2.

Se han acumulado enormes desequilibrios entre los bancos centrales intrarregionales, como se ve en nuestro siguiente gráfico, que empieza en el momento de la crisis de Lehman.

Al Bundesbank de Alemania, justamente por debajo de los 900.000 millones de euros, es a quien se debe más e Italia, justamente por debajo de los 490.000 millones de euros, es la que debe más. estos desequilibrios reflejan una acumulación de desequilibrios entre estado miembros y movimientos no mercantiles de capital, reflejando una huida de capitales. Adicionalmente, aparecen desequilibrios cuando el BCE ordena a un banco central regional comprar bonos emitidos por su gobierno y sus entidades corporativas locales. Esto equivale a un déficit del TARGET2 de 251.000 millones de euros en el BCE y los superávits para equilibrar este déficit se desperdigan por los bancos centrales regionales. Esto compensa otros déficits, así que el Banco de Italia debe a los demás bancos regionales más de los 490.000 millones de euros que sugiere el titular.

Al Bundesbank de Alemania, justamente por debajo de los 900.000 millones de euros, es a quien se debe más e Italia, justamente por debajo de los 490.000 millones de euros, es la que debe más. estos desequilibrios reflejan una acumulación de desequilibrios entre estado miembros y movimientos no mercantiles de capital, reflejando una huida de capitales. Adicionalmente, aparecen desequilibrios cuando el BCE ordena a un banco central regional comprar bonos emitidos por su gobierno y sus entidades corporativas locales. Esto equivale a un déficit del TARGET2 de 251.000 millones de euros en el BCE y los superávits para equilibrar este déficit se desperdigan por los bancos centrales regionales. Esto compensa otros déficits, así que el Banco de Italia debe a los demás bancos regionales más de los 490.000 millones de euros que sugiere el titular.

La confianza en el sistema es crucial para que los bancos centrales regionales presten dinero, principalmente Alemania, Luxemburgo, Holanda y Finlandia. Si hay un deterioro general en los valores del colateral en la Eurozona, los desequilibrios del TARGET2 empezarán a importar a estos acreedores.

Bancos comerciales

Los bancos comerciales en la Eurozona se enfrentan a multitud de problemas. La mejor manera de ilustrarlos es por medio de una lista breve:

- Los precios de las acciones de los bancos sistémicamente importantes han dado un mal rendimiento tras la crisis de Lehman. En Alemania, el Commerzbank y el Deutsche Bank han caído un 85% desde sus máximos tras Lehman, Santander en España un 66% y Unicredit en Italia un 88%.

- Los precios de las acciones en el sector bancario son normalmente un barómetro fiable de los riesgos sistémicos.

- La función principal de un banco de la Eurozona siempre a sido garantizar que se financien los requisitos de deuda de su gobierno nacional respectivo. Esto se ha convertido en un problema sistémico especialmente agudo en los PIGS.

- Las regulaciones de Basilea II y las próximas de Basilea III no obligan a los bancos a hacer recortes en la deuda pública por riesgo, animándolos así a incluir un exceso de deuda pública en sus balances y a tener un defecto de deuda corporativa equivalente. Los bancos ya no sirven al sector privado, salvo de manera reticente.

- Los bancos de la Eurozona tienden a tener un mayor apalancamiento en el balance que en otras jurisdicciones. Una caída relativamente pequeña en los precios de los bonos públicos pone a algunos de ellos ante un riesgo inmediato y si disminuyen los precios de los bonos son los bancos más débiles los que pueden echar abajo todo el sistema bancario.

- Los bancos de la Eurozona están conectados al sistema bancario global a través de la visibilidad interbancaria y los mercados de derivados, así que los riesgos sistémicos de la Eurozona se transmiten a otros sistemas bancarios.

Esta lista no es exhaustiva, pero puede verse fácilmente que un entorno de declive en el precio de los activos y mayores rendimientos de los eurobonos aumentan las amenazas sistémicas para todo el sistema bancario. Como pasó con la quiebra del Credit-Anstalt de Austria en 1931, una pieza de dominó que caiga en la UE puede arrastrar fácilmente al resto.

El propio BCE es un riesgo

Como se ha dicho antes, el BCE a través de sus diversos programas de compra de activos, ha causado la acumulación de unos 2,5 billones de euros de deuda, sobre todo en bonos públicos. Los bancos centrales del sistema del euro tienen ahora un balance total de 6,4 billones de euros, para quienes el BCE es el amo del anillo. La mayoría de su deuda está aparcada en los balances de los bancos centrales nacionales y se refleja en los desequilibrios del TARGET2.

El capital social suscrito del BCE es de 7.740 millones de euros y su balance total es de 414.000 millones de euros.[2] Esto da un apalancamiento operativo sobre el capital básico de 53 veces. Los valores guardados para propósitos monetarios (la porción de deuda pública comprada bajo diversos programas de compra de activos que aparecen en el balance) se valoran en 231.000 millones de euros (habrán aumentado algo más en el año actual). Esto significa que una caída en el valor de estos títulos de solo un 3% acabaría con todo el capital del BCE.

Si el BCE quiere evitar una incómoda recapitalización cuando, como ahora parece seguro, aumenten los rendimientos de los bonos, debe continuar amañando los mercados de bonos en euros. Por tanto, la reanudación de sus programas de compra de activos para impedir que aumenten los rendimientos de los bonos se convierte en la última tirada de los dados. La trampa de la deuda en la que se encuentran los gobiernos de la Eurozona también se ha convertido en una trampa para el BCE.

El artículo original se encuentra aquí.

[1] Portugal, Italia, Grecia y España, por sus siglas en inglés.

[2] Informe y cuentas anuales del BCE, 2017.