Diez años después del estallido de la crisis financiera mundial, los bancos de la zona del euro no se han recuperado. El Euro Stoxx Financials está solo un 40% por encima de su mínimo de marzo de 2009, muy por debajo de su nivel anterior a la crisis (Fig. 1). Por el contrario, el índice S&P Financials en los EE. UU. Ha aumentado un 320%. Los diferentes destinos de las instituciones financieras europeas y estadounidenses podrían deberse a las diferentes terapias de crisis monetaria y regulatoria del Banco Central Europeo (BCE) y la Reserva Federal.

Diez años después del estallido de la crisis financiera mundial, los bancos de la zona del euro no se han recuperado. El Euro Stoxx Financials está solo un 40% por encima de su mínimo de marzo de 2009, muy por debajo de su nivel anterior a la crisis (Fig. 1). Por el contrario, el índice S&P Financials en los EE. UU. Ha aumentado un 320%. Los diferentes destinos de las instituciones financieras europeas y estadounidenses podrían deberse a las diferentes terapias de crisis monetaria y regulatoria del Banco Central Europeo (BCE) y la Reserva Federal.

Fig. 1: Precios de acciones financieras de EE. UU. Y de la zona del euro

Fuente: Thompson Reuters Datastream.

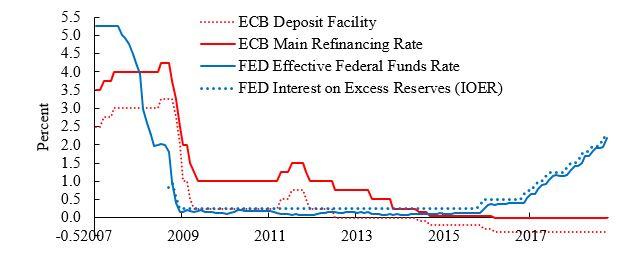

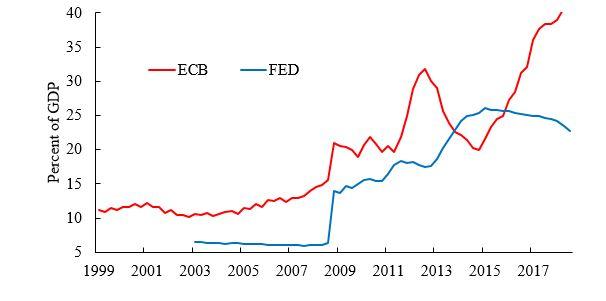

La Reserva Federal bajó su tasa de interés clave más rápido que el BCE (Fig. 2) y expandió su balance más rápidamente a través de la flexibilización cuantitativa (Fig. 3). La Reserva Federal redujo su tasa de referencia a un mínimo histórico de 0,25% en diciembre de 2008. Las compras de activos de la Reserva Federal incluyeron préstamos hipotecarios bursatilizados de riesgo, que ayudaron a prevenir un colapso financiero durante la crisis. El Tesoro de los Estados Unidos también compró más de $ 400 mil millones en préstamos hipotecarios bursatilizados y acciones bancarias en el marco del Programa de Alivio de Activos en Problemas (2009-2012). Así, los bancos fueron recapitalizados por la fuerza. A medida que los precios de los activos y de los bienes raíces se recuperaron gracias a la política monetaria de la Reserva Federal, los balances de los bancos se estabilizaron aún más.

En contraste, el BCE fue más reacio a bajar las tasas de interés clave hacia cero. La tasa de refinanciación principal solo tocó el límite cero en 2015 (Fig. 2). Los bancos caídos en los estados del sur del sur e Irlanda inflaron la deuda del Estado, lo que finalmente desencadenó la crisis de la deuda soberana europea a partir de 2012. Las compras directas de activos a gran escala solo se iniciaron a partir de marzo de 2015, luego de que la primera expansión del balance del BCE a través de operaciones de financiamiento a largo plazo (específicas) hubiera expirado gradualmente. De las últimas compras de activos de 2.600 billones de euros del BCE, el 80% se atribuyó a bonos del gobierno (Fed: 47%), lo que hace que la flexibilización cuantitativa del BCE se parezca más a un programa de rescate para gobiernos en crisis que a bancos.

Fig 2: Tasas de interés clave para la Reserva Federal y el BCE

Fuente: BCE, Banco de la Reserva Federal de St. Louis.

Las grandes compras de activos de la Reserva Federal y el BCE a través de los programas de flexibilización cuantitativa llevaron a los bancos comerciales a mantener enormes reservas en los bancos centrales. La Fed decidió remunerar este exceso de reservas en 2008. Con la tasa de interés sobre el exceso de reservas en un 2,4% en los últimos años, la Reserva Federal ha transferido 95 mil millones de dólares a los bancos de EE. UU. A través de este canal. En contraste, desde 2014, el BCE ha mantenido una tasa de interés negativa sobre los depósitos de los bancos comerciales (actualmente -0,4%), por lo que cobra intereses por el exceso de reservas. Los bancos alemanes, por ejemplo, han pagado 20 mil millones de euros al BCE.

La Reserva Federal terminó su política monetaria ultra flexible antes que el BCE. Desde finales de 2015, la Reserva Federal ha estado aumentando lentamente la tasa efectiva de fondos federales, que ahora es del 2,3% (Fig. 2). A medida que la Reserva Federal está reduciendo con cautela su balance (que comenzó a hacer en 2016), las tasas de interés a largo plazo también aumentaron. La Reserva Federal ha aliviado así a las instituciones financieras de Estados Unidos de la carga de reducir continuamente los márgenes de interés. Por ejemplo, el margen de interés neto de J. P. Morgan subió a 2,38% en 2018, frente al 1,98% de 2017.

Fig 3: Tamaño de las hojas de balance de la Reserva Federal y el BCE

Fuente: BCE, Banco de la Reserva Federal de St. Louis.

En contraste, el BCE no ha enviado señales de tasas de interés clave más altas o una reducción en las enormes tenencias de bonos del Estado. Como resultado, por ejemplo, el margen de interés de los bancos alemanes ha caído desde alrededor del 3,0% en marzo de 2009 hasta el 1,8% en la actualidad. El margen de transformación entre los rendimientos de los bonos del gobierno alemán a 10 años y el dinero a un día se redujo durante el mismo lapso de tiempo del 2,8% a alrededor del 0,7%. Las ganancias netas por intereses de los bancos alemanes se redujeron de 66 mil millones de euros en 2008 a 28 mil millones de euros en 2018. Como las tasas de interés clave del BCE siguen siendo bajas, se espera que los ingresos netos por intereses de los bancos de la zona del euro se reduzcan aún más.

En el frente regulatorio, Basilea III aumentó los requisitos de capital en los Estados Unidos y Europa. Ambos gobiernos han tomado medidas adicionales para regular las instituciones financieras. En los EE. UU., La Ley Dodd-Frank hizo más estrictos los requisitos reglamentarios, mientras que la Regla Volcker restringió las actividades lucrativas de propiedad. Los supervisores financieros de EE. UU. cerraron 541 bancos insolventes desde 2008. Sin embargo, recientemente, los requisitos de presentación de informes para casi todas (pero la más grande) las instituciones financieras de EE. UU. se relajaron nuevamente. El comercio de propiedad es todavía posible indirectamente para las grandes instituciones a través de la creación de mercado.

En la zona del euro, el Mecanismo Único de Supervisión del BCE ha estado monitoreando a las 130 instituciones financieras más grandes de la zona del euro desde 2014. Los bancos de la zona del euro han pagado 60.000 millones de euros en un fondo de rescate bancario hasta 2023. La UE también creó restricciones a las operaciones comerciales exclusivas. que han dado lugar a una considerable disminución en las tenencias de valores. Las frecuentes pruebas de estrés realizadas por el BCE son una carga para los bancos de la zona del euro, pero han hecho poco para identificar los riesgos de manera temprana, por ejemplo, en Dexia, BBVA / Garanti, Carige y Banca Monte dei Paschi.

En la zona del euro, los bancos inestables sobreviven porque se mantienen a flote con inyecciones de impuestos nacionales o mediante una red opaca de instituciones de rescate como EFSF, ANFA, EFSM y ESM. Las compras de activos del BCE y el sistema de pago de TARGET2 han resultado ser un sistema de crédito casi incondicional: se han entregado alrededor de un billón de euros a través de TARGET2 a los bancos del sur de Europa, con requisitos de garantía progresivamente reducidos. Como resultado, desde 2008, el «Rastreador de bancos fallidos» ha reportado solo 52 quiebras para toda la zona del euro.

La reducción de los márgenes de interés y los altos costos regulatorios están llevando a muchos bancos pequeños a fusiones. (En Alemania, el número de bancos ha disminuido en un 12% desde 2008.) Los bancos en quiebra son asumidos por competidores (aún) más sólidos, generalmente con la ayuda de políticos. El volumen de préstamos incobrables en la zona del euro se estima entre 650 y 1.000 millones de euros. En 2018, la proporción oficialmente reportada de préstamos vencidos fue de 45% en Grecia, 12% en Portugal y 10% en Italia (1,3% en los Estados Unidos). En realidad, las acciones pueden ser más grandes. En particular, en la zona sur del euro, la financiación de los bancos centrales mantiene a flote un número creciente de bancos zombis.

Finalmente, los niveles de tasas de interés divergentes y los diferentes éxitos de las medidas de estabilización financiera han provocado grandes flujos de capital desde la zona del euro a los Estados Unidos. Las crisis de deuda pública y financiera no resueltas, la política ampliada de bajos tipos de interés del BCE y la presión de la UE hacia la austeridad fiscal han contribuido a las enormes salidas de capital de la zona del euro (alrededor de dos billones de euros desde 2012). Esto ha desestabilizado aún más a los bancos y empresas europeas. En contraste, el aumento de las tasas de interés y las políticas exitosas de estabilización financiera de la Reserva Federal han atraído una gran parte de estos flujos de capital a los Estados Unidos, lo que ha fortalecido la calidad de las carteras de crédito de los Estados Unidos.

El resultado es que la política monetaria y la supervisión financiera del BCE dejan a los bancos de la zona del euro sin preparación para la próxima recesión económica. Es posible que pronto el BCE solo pueda estabilizar a los bancos de la zona del euro a través de compras aún mayores de valores y provisión de crédito incondicional. Esto sería equivalente a una zombificación progresiva, que no promete nada bueno para la inestabilidad económica y política en Europa.

El artículo original se encuentra aquí.