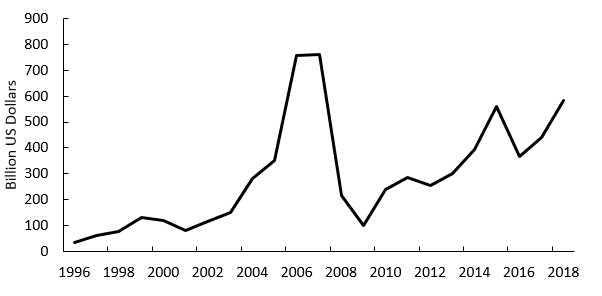

La adquisición de Monsanto por parte del gigante farmacéutico alemán Bayer es solo un caso prominente de compras apalancadas (LBO, por sus siglas en inglés), que han florecido desde la década de los noventa (ver Figura). Después de que Bayer pagó 66 mil millones de dólares por Monsanto, el valor de las acciones de la empresa fusionada se derrumbó por debajo del valor previo a la fusión de Bayer. Bayer enfrenta más de 10.000 juicios estadounidenses por acusaciones de cáncer por los herbicidas a base de glifosato de Monsanto, que eran previsibles antes de la toma de posesión apalancada. ¿Qué está impulsando esta actividad LBO si no la rentabilidad?

La adquisición de Monsanto por parte del gigante farmacéutico alemán Bayer es solo un caso prominente de compras apalancadas (LBO, por sus siglas en inglés), que han florecido desde la década de los noventa (ver Figura). Después de que Bayer pagó 66 mil millones de dólares por Monsanto, el valor de las acciones de la empresa fusionada se derrumbó por debajo del valor previo a la fusión de Bayer. Bayer enfrenta más de 10.000 juicios estadounidenses por acusaciones de cáncer por los herbicidas a base de glifosato de Monsanto, que eran previsibles antes de la toma de posesión apalancada. ¿Qué está impulsando esta actividad LBO si no la rentabilidad?

Valor de oferta global de la LBO

Fuente: Bain Global Equity Report.

Una explicación es el conflicto de intereses entre los propietarios de una empresa y sus gerentes. Mientras que los propietarios desean maximizar el valor de la empresa, los gerentes quieren maximizar sus ingresos personales. La remuneración gerencial tiende a aumentar con el tamaño de la empresa (Murphy, 1985). Si los gerentes quieren recompensar el desempeño de los empleados a través de promociones en lugar de bonos, el tamaño de la empresa es relevante para tener un suministro suficiente de puestos de alto rango (Baker, Gibbs, Holmstrom 1993). Las adquisiciones a través de LBOs son una forma efectiva de aumentar el tamaño de la empresa, incluso si el acuerdo resulta ser una pérdida para los accionistas.

En el caso de firmas con suficiente flujo de efectivo libre, es decir, fondos internos, los accionistas pueden encontrar difícil oponerse a la adquisición debido a información asimétrica. No pueden evaluar adecuadamente la rentabilidad de una adquisición planificada y, por lo tanto, aprobarla. Según lo argumentado por Mehran y Peristiani (2013), el capital externo puede ser un mecanismo para imponer la disciplina en las LBO. El motivo es que los acreedores pueden llevar a la empresa al tribunal de quiebras si no paga los intereses adeudados (Jensen, 1986). Este argumento está en línea con el argumento de que los mercados de capital aseguran una asignación eficiente de recursos al disciplinar a los participantes del mercado para que hagan un uso más productivo del capital (Mises 1912).

Sin embargo, como lo demuestra Bayer-Monsanto, las adquisiciones pueden agriarse, incluso si son financiadas por el crédito. Una razón podría ser que, desde fines de la década de los ochenta, los bancos centrales han socavado el papel disciplinario de la deuda al impulsar los tipos de interés a niveles cada vez más bajos. Con tipos de interés cercanas a cero y sin que se espere que aumenten, los gerentes sin fondos internos pueden confiar en fondos externos baratos a gran escala para aumentar el tamaño de la empresa, incluso si no se logran ganancias significativas en la eficiencia. Hoffmann y Schnabl (2016) han argumentado que las condiciones de liquidez persistentemente benignas creadas por los bancos centrales han liberado la presión sobre las empresas para que aumenten la eficiencia y la innovación. Una vez, Kornai (1986) denominó un patrón similar para las economías de planificación de Europa central y oriental como “restricciones presupuestarias blandas”.

Desde este punto de vista, las grandes empresas pueden haberse embarcado en LBOs riesgosas, porque se consideran a sí mismas como “demasiado grandes para quebrar”, y sus pérdidas potenciales deben ser cubiertas por el público. En el caso de Bayer, a medida que los riesgos se hacen visibles al borde de la recesión, se puede esperar que el BCE y la Reserva Federal aflojen la política monetaria nuevamente. Esto reanimaría el valor del mercado de valores de Bayer, pero se debe al costo de los ahorradores que enfrentan tasas de depósito reales y de bonos más bajas. Además, la gerencia de Bayer anunció que eliminará 12.000 empleos. Para evitar esto, es probable que los sindicatos acepten recortes salariales, lo que le permitiría trasladar los costos del trato a los empleados. Además, se puede esperar que los subcontratistas y sus empleados asuman una parte de los costos.

Como es probable que esto cause descontento social, para resolver el problema de las sobreinversiones insalubres de LBO, es necesario revertir la política monetaria ultra flexible para reinstalar la función disciplinaria de las tasas de interés. Solo si el servicio de la deuda es un compromiso fuerte, es decir, “una fuerte restricción presupuestaria”, el financiamiento externo puede ayudar a los accionistas a evitar que sus gerentes se embarquen en aventuras costosas.

Referencias

Baker, George / Gibbs, Michael / Holmstrom, Bengt (1993): Hierarchies and Compensation – A case Study, European Economic Review 37, pp. 366-378.

Kornai, Janos (1986): The Soft Budget Constraint, Kyklos 39(1), pp. 3-30.

Jensen, Michael (1986): Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers, American Economic Review 76(2), pp. 323-329.

Hoffmann, Andreas / Schnabl, Gunther (2016): Adverse Effects of Unconventional Monetary Policy, Cato Journal36(3), pp. 449-484.

Mehran, Hamid / Peristiani, Stavros (2013): US Leveraged Buyouts: The Importance of Financial Visibility, Liberty Street Economics Blog by the Federal Reserve Bank of New York, 28.8.13.

Mises, Ludwig von (1912): Die Theorie des Geldes und der Umgangsmittel, Duncker & Humblot, Leipzig.

Murphy, Kevin (1985): Corporate Performance and Managerial Remuneration: An Empirical Analysis, Journal of Accounting and Economics 7 (1-3), pp. 11-42.

El artículo original se encuentra aquí.