[Este artículo es la parte 4 de una serie. Lea la Parte 1 y la Parte 2 y la Parte 3].

[Este artículo es la parte 4 de una serie. Lea la Parte 1 y la Parte 2 y la Parte 3].

La visión de Mises sobre la importancia de los efectos Cantillon se puede ampliar aún más para explicar no solo las desigualdades de ingresos y riqueza entre los individuos (Parte 2), o las razones de las disparidades económicas entre las economías nacionales de todo el mundo (Parte 3), sino también algunas curiosidades. Desarrollos en la organización industrial global en las últimas décadas.

El crecimiento de las actividades comerciales transfronterizas en el siglo XXI ha estado acompañado por cambios organizativos dentro de las empresas que producen o comercializan a nivel internacional. Estos cambios, relacionados con el tamaño, la jerarquía corporativa o la toma de decisiones financieras de las empresas, se han analizado en detalle tanto en la gestión global como en la literatura del comercio internacional. De hecho, las empresas se han convertido en una unidad de análisis bastante común en la economía internacional, especialmente «desde mediados de la década de 1990, [cuando] un gran número de estudios empíricos proporcionaron una gran cantidad de información sobre el importante papel que desempeñan las empresas en la mediación de las importaciones y exportaciones de los países» (Bernard et al. 2007, 2).

La creación y el desarrollo de empresas que comercian internacionalmente, o que tienen sucursales en diferentes países se investigan generalmente en un marco centrado en cuatro elementos: «formación organizativa a través de la internalización de algunas transacciones, fuerte dependencia de estructuras del Estado, alternativas para acceder a recursos, establecimiento de entidades extranjeras ventajas de ubicación y control sobre recursos únicos» (Oviatt y McDougall 1994, 45). Y, sin embargo, «a pesar de este resurgimiento [de la teoría de la empresa], todavía hay poca conexión entre la literatura sobre el espíritu empresarial y la literatura sobre la empresa, tanto en el ámbito académico como en la práctica de gestión» (Foss y Klein 2012, ix). Más importante aún, dado que el espíritu empresarial está generalmente vinculado a pequeñas empresas, y menos a corporaciones internacionales, o actividades de exportación e importación, permanece disociado del estudio de las inversiones internacionales y de las empresas internacionales. Este último, a su vez, permanece disociado del estudio de los sistemas monetarios internacionales y su impacto en el crecimiento y la formación de las empresas internacionales. Por lo tanto, estos estudios omiten discutir la relación entre las políticas monetarias y las características y el comportamiento financiero de las empresas en los mercados globales.

Sin embargo, la empresa internacional puede entenderse como un fenómeno empresarial dentro de los mercados internacionales, y dado que el juicio empresarial es una acción calculada en términos monetarios, el requisito previo para la creación y el desarrollo de una empresa internacional es la existencia de dinero y precios monetarios que pueden generar recursos heterogéneos conmensurables, y entrada y salida comparables. Solo con la ayuda del cálculo monetario, los empresarios pueden tomar decisiones racionales sobre la organización, el tamaño, la compartimentación, la ubicación geográfica y las decisiones financieras de la empresa. En consecuencia, todas las decisiones tomadas por una empresa en los mercados internacionales (para comerciar, invertir, nacer globalmente, hacer inversiones en el campo verde, fusionarse o adquirir otra compañía, licenciar o poseer totalmente sus subsidiarias, o reducir la producción) etapas a lo largo de los países) están indeleblemente ligadas al juicio empresarial de un individuo o grupo de individuos, y el resultado de sus decisiones empresariales.

La acción empresarial calculada en términos de precios del dinero en los mercados internacionales representa, por lo tanto, la base del comercio, la producción y los fenómenos financieros globales. Debido a esto, la expansión monetaria afecta a la organización de las empresas de dos maneras importantes.

Por un lado, dado que los límites de la empresa están determinados por el cálculo económico, la falsificación de esta última puede afectar la decisión sobre la perspectiva, la estructura y el tamaño de la empresa en su conjunto. Como explican Foss y Klein, «los límites del tamaño de una empresa pueden entenderse como un caso especial de los argumentos ofrecidos por Mises y Hayek sobre la imposibilidad de una planificación económica racional bajo el socialismo» (2012, 181). En otras palabras, «estos límites finales se establecen en el tamaño relativo de la empresa por la necesidad de que existan mercados en cada factor, a fin de que la empresa pueda calcular sus ganancias y pérdidas» (Rothbard 2009, 536). Además, la estructura, los límites y la organización interna de las empresas, tanto para pequeñas empresas como para empresas internacionales, responden a los cambios en el juicio empresarial, que a su vez es sensible a los cambios en la tasa de interés. Por otro lado, el juicio empresarial también es sensible a la estructura de incentivos, de modo que la expansión monetaria y la intervención del Estado pueden promover el crecimiento de empresas insostenibles o empresas de nueva creación insostenibles, desalentar la innovación o sesgar las decisiones financieras de los empresarios hacia la deuda y promover la financiarización, como Veremos más en la Parte 5.

En el caso del tamaño de la empresa y sus límites, los estudios empíricos muestran que el comercio internacional está poblado en una proporción abrumadora por las grandes empresas, que tienen más probabilidades de éxito en los mercados globales que las empresas más pequeñas. De acuerdo con los datos de la Oficina de Análisis Económicos de EE. UU. y el Eurostat, las grandes empresas en los EE. UU., El Reino Unido, Alemania y Francia representaron alrededor del 80% del valor total de las importaciones y exportaciones de sus países en 2012-2013, el resto se compartió entre las pequeñas y medianas empresas. En las últimas décadas, la participación de las pymes en el comercio ha disminuido, aunque las pymes han aumentado en números absolutos durante el mismo período. Sin embargo, una mayor desagregación de los datos revela un sesgo aún más importante: el crecimiento en el número de PYME fue liderado en gran parte por micro y pequeñas empresas, mientras que las empresas medianas casi han desaparecido en la mayoría de los países, tanto de las actividades nacionales como internacionales. Como resultado, el comercio internacional tiene «forma de reloj de arena» (Feldman y Klofsten 2000, 632), compuesto principalmente por compañías muy pequeñas y muy grandes, mientras que las empresas medianas parecen ser solo un punto de transición en el crecimiento empresarial.

Las explicaciones comunes de este sesgo a favor de las grandes empresas enfatizan las ventajas competitivas de estas últimas: las grandes empresas controlan la mayor parte del comercio internacional porque son mejores y más rápidas para identificar oportunidades internacionales, tienen más recursos que las empresas más pequeñas, más poder de negociación con las autoridades gubernamentales locales, y mejor acceso a los mercados de capitales. Sin embargo, como no hay nada que sugiera a las medianas empresas como un modelo comercial inviable, una distribución tan anómala de transacciones por tamaño de empresa no puede justificarse por completo como una tendencia natural de la economía de mercado. Estas explicaciones cubren solo parcialmente el sesgo a favor de las grandes empresas, y no aclaran la razón de la desaparición del mercado «medio».

Una mejor explicación es que la distorsión del cálculo económico a través de la expansión monetaria provoca esta distribución de reloj de arena del tamaño de la empresa en el comercio internacional. Esta explicación se ve corroborada por el comportamiento «extraño» de las empresas existentes en el mercado medio. Aproximadamente el 31% de las empresas medianas en Alemania, por ejemplo, son propiedad de una familia, y un 40% más por alguna combinación de capital privado y familia, mientras que solo el 14% se cotiza en un mercado de valores (The Economist 2012). Como un oasis en medio de un desierto de deuda, las empresas medianas de la mayoría de los países prefieren financiar sus negocios con ganancias retenidas en lugar de préstamos o del mercado de valores, y no desean hacer uso de las finanzas comerciales públicas para internacionalizarse. Su renuencia a recurrir a la deuda podría explicar por qué carecen de la «ventaja financiera» para penetrar en los mercados globales, pero también por qué se vieron, como grupo, menos afectados por la reciente crisis financiera.

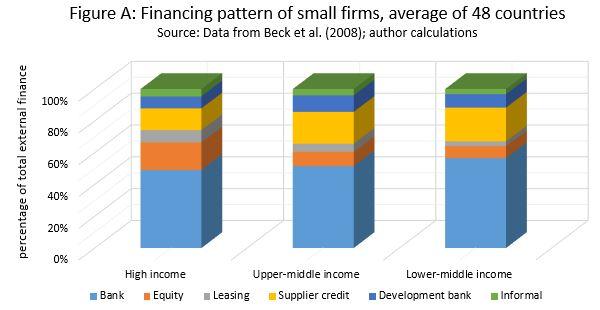

Sin embargo, la gran mayoría de las compañías que se inician, dependen en gran medida de la financiación externa, de la cual casi la mitad es crédito bancario, como se muestra en la Figura A (datos de Beck et al. 2008), incluso desde el inicio de sus actividades. Esto se debe al hecho de que los mercados de fondos prestables son los más fáciles de acceder a la fuente de capital, así como los más abundantes.

Durante los auges financieros, esta dependencia de las empresas con respecto al financiamiento bancario solo se fortalece, porque el capital de trabajo es barato y las burbujas de activos brindan a los empresarios mejores garantías para acceder a más crédito. Pero mientras más fáciles sean los empresarios para obtener financiamiento para sus proyectos, más inclinados estarán a expandir la empresa y extender sus «paquetes de recursos» (Foss y Klein 2012), es decir, adquirir recursos complementarios, integrar líneas de producción adicionales o simplemente desarrollar ocupaciones. En consecuencia, los préstamos bancarios, el crédito interempresarial y otras finanzas externas de fuentes nacionales y extranjeras, permiten que muchas compañías, durante los períodos de expansión monetaria, crezcan rápidamente y en mayor medida que de otra manera. Los bancos también apoyan el crecimiento de empresas que de otro modo no hubieran calificado para recibir financiamiento (comercial), que puede ofrecer poca garantía y cuyas perspectivas de crecimiento parecen ser viables para los inversionistas solo debido a las tasas de interés artificialmente más bajas. Estos desarrollos, junto con la búsqueda de empresarios capitalistas para diversificar sus carteras de activos e inversiones extranjeras en crecimiento, fortalecen aún más la participación de dichas compañías en los mercados internacionales.

Igualmente importantes para las decisiones internacionales de una empresa son los cambios potenciales en la distribución geográfica de las redes comerciales globales. Muchas empresas, a medida que crecen, son incitadas a internacionalizarse por la presión política y por las líneas de crédito ofrecidas por cámaras de comercio, asociaciones industriales, bancos u otras agencias gubernamentales que promueven la exportación (como veremos con más detalle en la Parte 6). Como resultado, también se integran más en las cadenas de producción internacionales y comienzan a exportar a mercados extranjeros más distantes. En un mercado sin obstáculos, tal integración sería genuina y, por lo tanto, altamente beneficiosa para la división internacional del trabajo. Sin embargo, en el sistema monetario actual, las empresas buscan estas relaciones comerciales en busca de ganancias a corto plazo, o debido a una subestimación del riesgo de sus transacciones. El crecimiento de tales empresas y cadenas de producción global, por lo tanto, no es auténtico, y su supervivencia a largo plazo depende de la continuación de la expansión monetaria.

La expansión del crédito bancario, e implícitamente la de la financiación comercial, también conduce a una disminución de la innovación. Muchas empresas se desaniman de la innovación incremental, como la reducción de costos o la mejora de las características de los productos existentes, debido a que las finanzas baratas reducen la presión de la competencia y proporcionan una ventaja financiera que puede, por un tiempo más o menos largo, sustituir una directiva o innovación innovadora. borde. Se alienta a otras empresas a invertir en innovación radical, a través de la cual crean nuevos productos y nuevos mercados para sus productos, y promueven, como se ha visto antes, un aumento en el amplio margen comercial. No obstante, si su capacidad de innovación es, de hecho, una toma de decisiones imprudente, sus proyectos resultan ser solo experimentos costosos.

Aun así, cuando se fomenta la innovación, es probable que esto suceda en las grandes empresas existentes y que se les niegue a las empresas más pequeñas, debido a la forma en que las cámaras de comercio nacionales, las asociaciones industriales, crean programas de innovación y financiamiento. Bancos, u otras agencias gubernamentales. Según las estadísticas de la OCDE (OCDE 2013), los datos de 2005 a 2010 muestran que solo 700 empresas representaron cerca de la mitad del gasto mundial en investigación y desarrollo, mientras que menos del 10%, en promedio, del total de solicitudes de patentes en los países de la OCDE en Las mismas firmas menores de 5 años presentaron el mismo período. Estas cifras apoyan lo que sostiene Hülsmann (2008, 181), que

«Cualquier producto nuevo y cualquier innovación completa en la organización empresarial es una amenaza para los bancos, porque ya están más o menos invertidos en compañías establecidas, que producen los productos antiguos y usan las formas antiguas de organización. Por lo tanto, tienen todos los incentivos para prevenir la innovación al negarse a financiarla o para comunicar las nuevas ideas a sus socios en el mundo de los negocios».

La infusión de nuevas tecnologías contribuye al crecimiento de algunas empresas más que otras, lo que refleja aún más la desigualdad de los efectos Cantillon, es decir, de los cambios sociales y económicos posteriores a la expansión monetaria: los efectos secundarios tecnológicos de la IED se concentran, debido a las características del ciclo económico. en las etapas más altas de la producción, beneficiando a estos sectores en una proporción diferente a la prescrita por el mercado. Por otro lado, las barreras comerciales y las leyes de patentes desvían y limitan la transferencia de tecnología y know-how, y nuevamente favorecen de manera desproporcionada a las empresas en algunos países más que en otros, en desacuerdo con el patrón de transferencia de tecnología en el libre mercado.

En conclusión, entre las pequeñas empresas que no pueden crecer o innovar, pero que, en número, aumentan cada año como resultado de los programas gubernamentales para la creación de PYME, y las grandes empresas cuyas actividades crecen más rápido que otra, se encuentra la explicación para la ausencia por lo demás desconcertante del mercado medio en el comercio internacional.

El artículo original se encuentra aquí.