[Este artículo es la parte 5 de una serie. Consulte la Parte 1 y la Parte 2y la Parte 3 y la Parte 4].

[Este artículo es la parte 5 de una serie. Consulte la Parte 1 y la Parte 2y la Parte 3 y la Parte 4].

Un último análisis importante que debe hacerse con respecto a la redistribución de la riqueza, junto con los presentados en artículos anteriores, también se relaciona con el caso de las empresas, nacionales e internacionales, y el impacto de la inflación del dinero fiduciario y los efectos Cantillon subsiguientes en su comportamiento y decisiones financieras generales. Como sostienen Lin y Tomaskovic-Devey (2013), una tendencia importante de las últimas décadas ha sido la mayor participación de empresas financieras y no financieras en los mercados financieros.

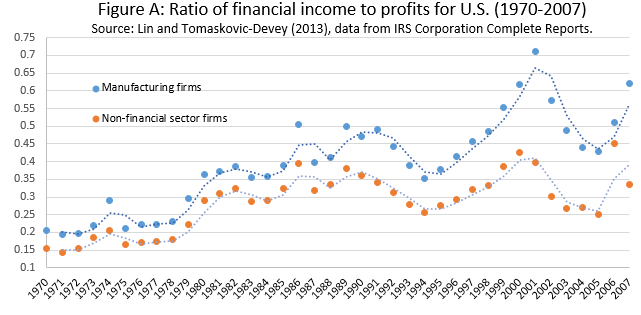

Los dos autores analizan la relación entre el ingreso financiero (suma de intereses, dividendos y ganancias de capital) y las ganancias para la fabricación, así como para todas las empresas no financieras en los Estados Unidos, como se muestra a continuación en la Figura A a continuación. Descubren que entre 1970 y 2007, las empresas estadounidenses se han vuelto más y más impulsadas financieramente, obteniendo una parte cada vez más pequeña de sus ingresos de la venta de bienes y servicios, y aproximadamente cuatro veces más ingresos de las actividades financieras en comparación con 1970.

La evolución de esta relación también se correlaciona con el desarrollo de los booms financieros globales, y como se muestra en la figura anterior, se derrumbó rápidamente durante las crisis financieras (como a principios de la década de 1990, 2001). Cuanto mayor sea la participación de los ingresos financieros en las ganancias totales de una empresa, más favorable será el impacto de la expansión monetaria sobre el valor de los activos y el valor total de una empresa. Al mismo tiempo, las compañías que continúan dependiendo de los ingresos de los mercados de productos son, en estas circunstancias, los receptores posteriores del nuevo dinero entre las empresas, y por lo tanto tienden a ganar menos o incluso a perder riqueza en el proceso. Lo que es más importante, la relación entre el ingreso financiero y las ganancias para las empresas exportadoras e importadoras es superior a los niveles promedio de las empresas nacionales, porque las empresas que comercian en los mercados mundiales a menudo tienen que protegerse contra el riesgo comercial, soberano y cambiario utilizando instrumentos del mercado financiero, tales como derivados, futuros o instrumentos del mercado cambiario. Esto hace que las empresas globales sean cada vez más propensas a presionar por políticas monetarias expansionistas que las beneficiarán desproporcionadamente a corto plazo.

A más largo plazo, los académicos argumentan que no solo las corporaciones financieras, sino también las empresas del sector no financiero responderán en mayor medida a los cambios en los mercados financieros que a los mercados de productos. Esta tendencia de «financiarización» se refuerza gradualmente con el paso del tiempo y los episodios inflacionarios recurrentes, lo que respalda el argumento de que el desarrollo de los mercados financieros hace que las empresas (que comercian en mercados globales en particular) dependan de la expansión monetaria, y que tengan más probabilidades de crecer rápidamente e invertir mal sus recursos durante los auges.

Esto significa, sin embargo, como señala Hülsmann (2014, 13), que «… un sistema de dinero fiduciario destruye las dos limitaciones principales de las finanzas fiduciarias … [Primero] socava el papel que desempeñan los factores objetivos en el proceso individual de toma de decisiones. . De este modo, destruye el control de la realidad del éxito y el fracaso, mientras que el sistema económico en su conjunto todavía está sujeto a limitaciones objetivas. Además, la inflación de precios permanente que generalmente resulta de la producción de dinero fiduciario destruye una alternativa importante a las inversiones financieras, a saber, el acaparamiento de efectivo y, por lo tanto, desalienta los ahorros. En resumen, los ahorros disminuyen por debajo del nivel que de otro modo habrían alcanzado, y los ahorros que permanecen tienden a desperdiciarse en mayor medida».

A nivel internacional, esto significa que las empresas de los países desarrollados, como los Estados Unidos, tienen más probabilidades de diversificar sus fuentes de ingresos antes en los mercados financieros, superando así a las empresas de los países en desarrollo o en transición, donde los mercados financieros están menos desarrollados. Esto se hace a costa de una cuidadosa planificación financiera y para el continuo desaliento de los ahorros empresariales, y refleja una vez más los efectos desiguales y graduales de la expansión monetaria en la distribución del ingreso y la riqueza entre individuos y empresas a escala global.

Sin embargo, al mismo tiempo, las compañías de los países en desarrollo han aumentado gradualmente su presencia en los mercados financieros, y también existe la tendencia de que confíen cada vez menos en los ahorros empresariales. Como Correa et al. (2013, 263) sostienen, este «ha sido un proceso peculiar de acomodación doméstica a las tendencias dominantes en la economía global», transmitido a los países en desarrollo a través de cadenas de suministro globales, relaciones comerciales internacionales, así como a través de la cooperación intergubernamental y del banco central.

En resumen, un efecto general de las políticas monetarias expansivas en el comercio internacional es la promoción de un cierto clima de negocios en los mercados globales, en el que los empresarios creen que solo pueden prosperar con grandes cantidades de deuda y apoyo estatal. A nivel internacional, la tendencia es que industrias y países enteros, a medida que se desarrollen los sectores financieros, reduzcan los ahorros y las ganancias retenidas, y se reorienten hacia los préstamos de bancos nacionales y extranjeros. Con los auges y caídas, los movimientos internacionales de capital se vuelven más erráticos, al igual que los flujos comerciales de bienes y servicios. Las relaciones comerciales entre comerciantes son de corta duración, y menos empresas (generalmente solo grandes corporaciones) establecen asociaciones a largo plazo. La economía mundial responde más a los cambios en las políticas gubernamentales y está cada vez menos conectada a las preferencias de los consumidores. De hecho, el crecimiento exacerbado de la deuda y el comportamiento financiero imprudente están arraigados en la institución del dinero fiduciario, que se mantiene solo por el poder de la moneda de curso legal que le confieren los gobiernos nacionales. Los Estados imponen y mantienen el sistema monetario y bancario que permite la expansión monetaria, y esa es la causa fundamental de todas estas modificaciones en el patrón del comercio internacional.

Por último, pero no menos importante, también podemos notar que el apoyo financiero externo es fácil de perder a largo plazo: la evolución incierta de los mercados bursátiles hace que muchos inversionistas encuentren una inversión a corto plazo o un préstamo extendido a corto plazo más rápido para proporcionar un retorno, y menos riesgosos que los compromisos a largo plazo. Por lo tanto, el horizonte temporal de los inversores del mercado de valores se vuelve más corto que lo contrario. Privadas de capital a largo plazo de esta manera, las pequeñas empresas que no pueden acceder a los mercados crediticios (al menos no en la misma medida que su competencia) encuentran que su crecimiento se ve obstaculizado innecesariamente y que su capacidad para penetrar en los mercados mundiales es muy limitada.

El artículo original se encuentra aquí.