Las tensiones comerciales cada vez más erráticas entre Estados Unidos y China no parecen terminar pronto. El presidente estadounidense afirma que el déficit en la cuenta corriente entre los dos países pronto llegará a su fin y atribuye el déficit a la competencia desleal de los chinos.

Las tensiones comerciales cada vez más erráticas entre Estados Unidos y China no parecen terminar pronto. El presidente estadounidense afirma que el déficit en la cuenta corriente entre los dos países pronto llegará a su fin y atribuye el déficit a la competencia desleal de los chinos.

En este sentido, conversaciones supuestamente privadas que se han filtrado en los últimos meses sugieren que el gobierno de Xi Jinping tiene un plan, consistente con la retórica de Trump, para reasignar la composición y el flujo de las transacciones de bienes, servicios y otros componentes que componen la balanza comercial entre los dos países para el año 2024.

La guerra comercial envió a la renta variable mundial a las mayores pérdidas del año y sólo se hizo mucho más grande después de que ambas partes anunciaran más aranceles. Este intercambio de «fuego» eliminó esta semana más de 1 billón de dólares del valor de las acciones.1

La pregunta obvia es si China posee la flexibilidad necesaria para una empresa de esta magnitud. Aparte del hecho de que el superávit comercial de China con el mundo está disminuyendo y el superávit comercial con los Estados Unidos está aumentando (según la contabilidad de ambos países), hay una bomba de deuda corporativa y una burbuja de precios inmobiliarios en China. Por si esto fuera poco, el déficit del presupuesto federal de los Estados Unidos para el año fiscal 2020 es de 1,1 billones de dólares.2

Esto equivale a una situación desfavorable en la que el aumento constante de la deuda pública en ambas economías y un intercambio infructuoso de retórica entre los líderes no han hecho más que inyectar una dosis de volatilidad en los mercados financieros. Este intercambio también ha dado la impresión de que los dos líderes están ignorando los principios contables de las cuentas que componen la balanza de pagos de un país.

¿Por qué es tan importante un déficit comercial?

Un déficit comercial es simplemente una expresión contable que refleja que un país importa más de lo que exporta, nada más. Lo contrario es un superávit. Más adelante, analizaremos los componentes de la cuenta corriente y discutiremos brevemente la cuenta de capital para explicar por qué los superávit y los déficit reflejan sólo las diferentes posiciones de los participantes en la economía mundial. Los participantes pueden ser acreedores o deudores. Ser acreedor no implica crecimiento económico, ni ser deudor implica contracción económica.

Según Estados Unidos, el déficit comercial de Estados Unidos con China es de 382.000 millones de dólares.3Para ponerlo en contexto, este déficit es casi cinco veces mayor que el segundo más grande de Estados Unidos, que es el de México.

Fuente: Preparado por el autor con datos de la Oficina del Censo de los EE.UU.

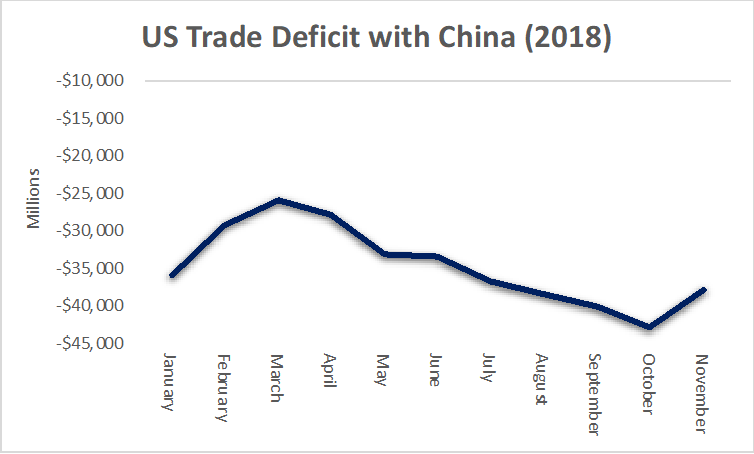

Aunque Trump enfatizó su «deseo» de reducir la brecha comercial con China en su discurso sobre el Estado de la Unión en 2019, no parece que se vaya a reducir a corto plazo. Se incrementó un 10,9% en los primeros once meses de 2018 en comparación con el mismo período de 2017 (37.600 millones de dólares en total). Durante el primer año de la administración Trump (2017), el déficit aumentó en 28.600 millones de dólares, una cifra récord y especialmente sorprendente si se compara con la reducción de la brecha de 20.300 millones de dólares en 2016. El déficit anual casi se ha duplicado desde 2011. Sin embargo, esta cifra no incluye datos de diciembre de 2018, que el Departamento de Comercio aún no ha publicado.

La cuestión es cómo corregir el déficit. Hay dos opciones para China, ninguna de las cuales es viable a corto plazo. Uno es menos insensato que el otro. La primera opción es que China multiplique por casi tres las importaciones procedentes de los EE.UU., a condición de que el flujo de exportaciones se mantenga constante. El segundo es aumentar aún más las importaciones para que las exportaciones puedan continuar al ritmo actual de crecimiento.

Fuente: Preparado por el autor con datos de la Oficina del Censo de los EE.UU.

Fuentes chinas afirman que China ha prometido 600.000 millones de dólares en importaciones anuales de EE.UU. en 2024. Esta cifra no es trivial y la inversión de una tendencia que ha durado años no es una cuestión sencilla. El gráfico anterior demuestra lo volátil que puede ser el movimiento de los componentes de la cuenta corriente de mes a mes, particularmente con una guerra comercial que afecta el calendario y la cantidad de importaciones y exportaciones entre ambas naciones.

Aunque el aumento de las importaciones es técnicamente posible, el nivel de sacrificios implícitos hace que la propuesta sea menos viable. Si analizamos detenidamente los datos públicos más recientes, es evidente que el déficit de Estados Unidos está alcanzando proporciones históricas.4 La imposición de aranceles a las lavadoras y paneles solares importados en enero del año pasado fue la primera prueba de que el dominio de China sobre la cadena de suministro mundial es un problema para la agenda del presidente Trump.5

Fuente: Preparado por el autor con datos de la Oficina del Censo de los EE.UU.

Esto fue sólo el preludio a la aprobación de un nuevo impuesto el 9 de marzo del año pasado, esta vez sobre el acero y el aluminio provenientes de cualquier país,6 días después de que el déficit comenzara a expandirse a un ritmo acelerado. El 23 de marzo de 2018, China respondió con un impuesto sobre 3.000 millones de dólares de las importaciones de EE.UU., incluyendo frutas, vino, frutos secos y carne de cerdo; más tarde, el 4 de abril, introdujo un 25 % adicional al impuesto existente sobre 106 productos importados de EE.UU. (soja, automóviles, compuestos químicos, aviones y otros). Además, Pekín se había ofrecido sólo unos días antes a reducir el déficit comercial bilateral en 50.000 millones de dólares. La realidad es que China tiene un margen de negociación mucho más estrecho que Estados Unidos.

Cifras en contexto e inestabilidad comercial

La posibilidad de nuevas sanciones y la incertidumbre general en torno a las decisiones aparentemente erráticas de Trump están afectando el clima de negociación de ambos países. Esto es más sorprendente en China. El nivel general de los ingresos procedentes de los impuestos sobre el consumo se deterioró rápidamente a lo largo de 2018. En noviembre, alcanzaron un mínimo histórico de 17.000 millones de yuan (2.500 millones de dólares).

Fuente: Preparado por el autor con datos de Bloomberg

Por supuesto, no todo esto se debe a Trump. Otros factores han contribuido a las tendencias. Por ejemplo, la tasa de ahorro de los hogares de China alcanzó su punto máximo en 2018, con un notable 31,8 %.

Fuente: Preparado por el autor con datos de Bloomberg

China tiene un superávit comercial con el mundo. El país asiático reportó un superávit con los EE.UU. de aproximadamente 93.000 millones de dólares menos de lo que los EE.UU. han reportado. Aunque el superávit chino está creciendo en ambos informes, se ha contraído ligeramente desde finales del primer trimestre de 2018. No parece que esta práctica de ceder a la presión geopolítica de Trump vaya a durar mucho tiempo, ya que socava la política de crecimiento china de promoción de las exportaciones. Ignora la premisa de la ventaja comparativa en la producción de bienes y la prestación de servicios, la repatriación de ingresos y la tendencia de ambos países a realizar transferencias unilaterales.

Fuente: Preparado por el autor con datos de Bloomberg y de la Oficina del Censo de los EE.UU.

La realidad es que los consumidores y las empresas estadounidenses siguen comprando productos chinos; de hecho, las importaciones estadounidenses crecieron un 7 por ciento en los primeros once meses de 2018 en comparación con el mismo período de 2017. La presión en los mercados también ha llevado a una acumulación de inventarios, que a su vez es otra causa del aumento de las compras a China.

Balanza por cuenta corriente de China

Podemos examinar la cuenta corriente de China (que, junto con la cuenta de capital, forma la balanza de pagos de un país) para tener una idea más precisa de la actividad económica del país en sus industrias y mercados de capitales. La cuenta corriente se define como las exportaciones netas más la suma de los ingresos netos y las transferencias corrientes netas.

La cuenta corriente incluye cuatro componentes básicos: bienes, servicios, rendimiento del capital y transferencias corrientes. Los dos primeros elementos suelen ocupar casi toda la atención en las discusiones sobre el estado de esta cuenta, pero los otros dos componentes merecen la misma consideración si queremos entender de dónde provienen los déficits o superávits comerciales y cómo están relacionados con la inversión extranjera directa y otras formas de inversión extranjera, que se registran en la cuenta de capital.

El rendimiento del capital de un país son sus flujos de entrada (créditos) y de salida (débitos) en forma de pagos de dividendos, salarios, inversiones directas y otras formas de inversión. La realidad es que aunque este tema ha estado ausente de los discursos zigzagueantes del presidente de Estados Unidos, los rendimientos de las inversiones de capital son tan importantes como las transacciones de bienes y servicios (la balanza comercial) porque son recursos reales que se transfieren de un país a otro.

Fuente: Preparado por el autor con datos de Bloomberg

El análisis de estos componentes es clave para entender por qué, en la práctica, la cuenta corriente no es igual a cero. Los superávit y los déficits no implican, por definición, que un país lo esté haciendo bien o no, a pesar de lo que Trump y quienes se hacen eco de su retórica mercantilista puedan argumentar. Un análisis de la cuenta corriente china sólo sugiere que en los años anteriores a la crisis de 2008, el país asiático estaba fortaleciendo su posición como acreedor neto frente al resto del mundo. China, en efecto, proporcionó abundantes recursos y acumuló una gran cantidad de cuentas por cobrar.

China y su intento de abrirse al mundo

Trump también parece olvidar que China ha financiado gran parte del déficit estadounidense. La cuenta corriente de China ha seguido acercándose a cero desde 2015, por lo que ha dejado de fortalecer su posición como acreedor del resto del mundo. El hecho de que la cuenta corriente se aproxime a cero puede explicarse por los continuos aumentos de la inversión extranjera en China, que se registran en la cuenta de capital.

El saldo de capital incluye la inversión extranjera, tanto directa como indirecta, entrante y saliente. Los frutos de este capital invertido son la repatriación de las ganancias de capital, que se contabilizan en el saldo primario de la cuenta corriente. El famoso déficit de China en la cuenta corriente en el primer trimestre de 2018 se debió más a una caída en el nivel de las exportaciones de bienes (51.700 millones de dólares) en comparación con el mismo período del año anterior (82.310 millones de dólares) que a la repatriación de capital (-9.700 millones de dólares en el primer trimestre de 2018 y -400 millones de dólares en el primer trimestre de 2017).

Sin embargo, el Congreso chino aprobó recientemente una ley para promover la inversión extranjera, que entrará en vigor, en teoría, el 1 de enero de 2020. Garantizará un entorno económico adecuado para atraer capital extranjero.

La otra razón principal del final de la balanza por cuenta corriente positiva de China es la disminución de sus reservas de divisas. Las razones son variadas y van desde la expectativa de mayores salidas de capital hasta la depreciación del yuan. En 2018, el volumen de reservas se redujo muchas veces. Sin embargo, ninguno fue especialmente significativo (el mayor fue una caída de 22.690 millones de dólares en septiembre, según el Banco Popular de China). Las salidas son relativamente pequeñas, especialmente si se considera que el volumen total de reservas del gigante asiático (3,09 billones de dólares en marzo de 2019) es el mayor del mundo y que el nivel general de reservas se ha mantenido relativamente estable desde el último trimestre de 2015.

Fuente: Preparado por el autor con datos de Bloomberg

Aproximadamente una quinta parte de las importaciones totales de EE.UU. provienen de China. El déficit de EE.UU. se ha ampliado en tecnología aeroespacial y productos electrónicos. Las compras de estos bienes de capital aumentaron en casi 6.000 millones de dólares durante los primeros once meses de 2018, alcanzando un total de 160.100 millones de dólares. Este fenómeno ha sido uno de los argumentos de Trump al hablar de un «asalto a la tecnología estadounidense y a la propiedad intelectual», además de otras reflexiones que son impropias para una posición que exige cada vez más diplomacia y moderación en todas sus formas.

Conclusión

Si China quiere revertir el orden comercial natural de una balanza de pagos que refleja la perspicacia de miles de empresarios, no sólo tendrá que desviar sus compras de otros países, sino también asumir el riesgo de convertirse en un cautivo para los productores estadounidenses. Por ejemplo, tendrá que reasignar casi la totalidad de los 160.000 millones de dólares que los EE.UU. importan en petróleo o los casi 80.000 millones de dólares en productos agrícolas (menos de una cuarta parte proviene de los EE.UU.). Además, tendrá que aumentar la compra de aviones a Estados Unidos (16.000 millones de dólares), así como de maquinaria industrial, vehículos, granos y semillas (13.000 millones de dólares), entre otras cosas. ¿Estaría China dispuesta a comprometer su tasa de crecimiento asignando mayor importancia a las importaciones procedentes de los Estados Unidos? ¿Están preparados los productores estadounidenses para hacer frente a esta reconfiguración artificial de la asignación de recursos escasos?

El artículo original se encuentra aquí.

1.Este párrafo fue añadido el 14 de mayo.

2.El año fiscal 2020 se extiende desde el 1 de octubre de 2019 hasta el 30 de septiembre de 2020. El déficit refleja que el gasto del gobierno de los Estados Unidos alcanzó los 4,7 billones de dólares y que los ingresos ascendieron a 3,6 billones de dólares. Esto es un 1 por ciento más que el déficit del período anterior.

3.Esta cifra es el monto acumulado en los primeros once meses de 2018, actualizado a principios de febrero según datos de la Secretaría de Comercio.

4.Las pequeñas contracciones del déficit comercial se deben a meras situaciones estacionales.

5.Es importante señalar que la mayoría de las importaciones a los EE.UU. de estos bienes de consumo duraderos no procedían (ni proceden actualmente) de China.

6.China incluida.