Donald Trump no ha tenido una relación fácil y directa con la Reserva Federal. El ha afirmado ser una persona con tipos de interés bajas y acusó a la Reserva Federal de mantener los tipos de interés demasiado bajas por razones políticas.

Donald Trump no ha tenido una relación fácil y directa con la Reserva Federal. El ha afirmado ser una persona con tipos de interés bajas y acusó a la Reserva Federal de mantener los tipos de interés demasiado bajas por razones políticas.

También ha expresado su pesar por el nombramiento de Jerome Powell y la Casa Blanca incluso ha explorado la posibilidad de despedir o degradar al presidente de la Reserva Federal.

Aparentemente, la intención del presidente Trump era que Powell mantuviera las tasas de interés bajas, y no está nada contento con la política de la Reserva Federal de permitir que aumenten. Pero, ¿por qué, si la Reserva Federal no esinmune a la presión política, el banco central ha permitido que suban los tipos de interés frente a la oposición presidencial?

De hecho, es probable que el tipo de interés del mercado esté subiendo – por la razón que sea – y la Reserva Federal tiene que responder de manera que mantenga la creación de crédito a raya para evitar burbujas. Es decir, en respuesta a la subida de los tipos de interés del mercado, la Reserva Federal debe subir los tipos de interés de las reservas para evitar que sus bancos miembros inunden la economía con nuevos préstamos y con dinero.

Esto es ahora una posibilidad porque parece que hay una mayor demanda de préstamos. Después de los largos años de la Gran Recesión, las empresas privadas finalmente están comenzando a expandir sus negocios nuevamente y a exigir más préstamos de los bancos. Lo que ha causado este cambio no es una pregunta fácil de responder. Puede ser que ahora haya menos incertidumbre en el régimen.

La crisis financiera de 2008 marcó el comienzo de una era de mayor intervencionismo en todos los frentes, lo que difícilmente conduce a un buen clima de inversión. Ahora, se percibe -con razón o sin ella- que la actual administración es más favorable a los mercados libres. Por lo tanto, los inversores se sienten más seguros a la hora de expandir su negocio. Además, las numerosas intervenciones del gobierno tras la crisis financiera mantuvieron vivas las empresas y mantuvieron las malas inversiones que deberían haberse liquidado al comienzo de la Gran Recesión. Así pues, en lugar de una breve y aguda depresión, pasaron varios años antes de que se reorganizaran los bienes de capital y los mercados se ajustaran a unas expectativas más realistas de la demanda de los consumidores. Una de las principales causas de incertidumbre fueron las numerosas intervenciones de la Reserva Federal en la economía, y su decisión de normalizar la política en 2014 —a pesar de que esta política sólo se lleva a cabo a una velocidad extremadamente lenta— es una de las principales razones por las que el mercado está despertando de nuevo.

Pero sean cuales sean las causas, ahora hay más optimismo en el mercado y una mayor demanda de préstamos. Y dado que hasta ahora la oferta de dinero no se está expandiendo a un ritmo particularmente rápido (véase aquí la medida de suministro de dinero Rothbard-Salerno), y no hay ningún aumento en la tasa de ahorro para compensar el aumento de la demanda de préstamos, las empresas privadas están pujando para subir el precio del crédito.

El crecimiento de la oferta monetaria es relativamente bajo:

Tasa de ahorro personal de EE.UU. 2008-2019:

La Reserva Federal sigue el ejemplo

En este entorno, la Reserva Federal simplemente tiene que seguir la evolución del mercado y subir sus propios tipos de interés a menos que desee iniciar una nueva expansión del crédito. Hayek describió este mecanismo en 1929 (pág. 167 y ss.): con una mayor demanda de préstamos por parte de las empresas, los bancos, que operan con arreglo al principio de la reserva fraccionaria, tendrían una opción: elevar la tasa de interés para equilibrar la demanda de inversión con la oferta de ahorros, o emitir nuevos medios fiduciarios a las tasas antiguas, o en todo caso, a tasas de interés más bajas de las que habrían tenido si hubieran sido fijadas únicamente por la demanda y la oferta de ahorros. Hasta ahora, los bancos se han abstenido de emitir medios fiduciarios, en gran parte porque todavía es un buen negocio mantener reservas en la Reserva Federal (y en cualquier caso aún no están en condiciones de crear nuevos medios fiduciarios — ver más adelante).

El siguiente gráfico ilustra este punto: durante mucho tiempo, tanto el tipo de interés de mercado, ilustrado por el LIBOR a 3 meses, como los tipos de interés oficiales se mantuvieron prácticamente estables. Luego, a finales de 2015, el LIBOR comenzó a subir por delante de la tasa de los fondos federales.

Tipo de interés de mercado frente a los tipos de interés oficiales:

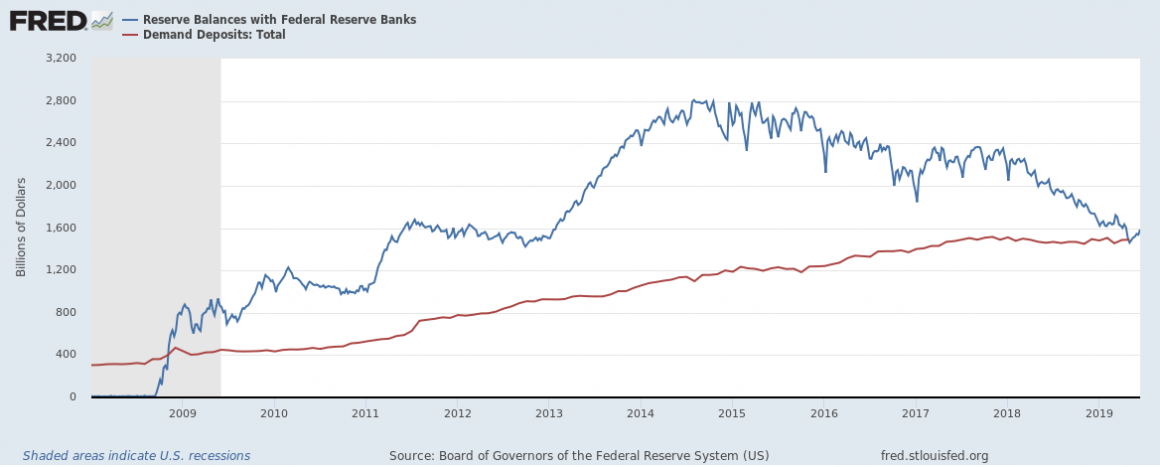

Hay un factor que complica las cosas: la cantidad de reservas excedentarias ha ido disminuyendo constantemente desde hace dos años. ¿No significa esto que la Reserva Federal ha fracasado en su intento de neutralizar los efectos de sus políticas no convencionales y que estamos en medio de una enorme expansión del crédito? Después de todo, la cantidad de reservas bancarias con el sistema de reserva federal ha caído de un máximo de casi 2,7 billones de dólares en agosto de 2014 a cerca de 1,5 billones de dólares en mayo de 2019. Sin embargo, todos los depósitos a la vista siguen estando plenamente respaldados por reservas, aunque sea de forma muy limitada, por lo que la reducción del exceso de reservas no ha provocado una expansión del crédito. Por el contrario, debe considerarse de la misma manera que un particular que hasta ahora ha conservado una gran parte de su patrimonio en forma de dinero en efectivo, pero que luego decide invertirlo. Este comportamiento es precisamente lo que debemos esperar cuando el entorno económico está mejorando y las empresas están recuperándose: Durante las crisis financieras y las depresiones, las personas y las empresas acumularán saldos monetarios porque son cada vez más inciertas sobre el futuro. Y cuando las condiciones vuelvan a mejorar y la gente empiece a sentirse más segura, retirarán sus saldos de efectivo acumulados, y consumirán más o invertirán sus fondos en la economía. . (Para más información sobre esto, véase el artículo de Hoppe “El rendimiento del dinero retenido“).

Los bancos funcionan exactamente de la misma manera, siendo el exceso de reservas el análogo del aumento de los saldos de caja. Mientras los bancos operen con una cobertura igual o superior al 100% de los depósitos a la vista, el exceso de reservas para préstamos no puede considerarse más como expansión crediticia que la decisión de un individuo de invertir su saldo de caja acumulado.

Saldos de reserva (azul) y depósitos a la vista (rojo):

Perspectivas para el futuro

Esto no significa que todo esté bien. Por ejemplo, muchas empresas (por ejemplo, Netflix) han sido financiadas y refinanciadas cuando la tasa de interés era extremadamente baja. ¿Serán capaces de hacer la transición a un entorno en el que la deuda no sea tan barata? ¿Y cuántas compañías zombis se han mantenido vivas gracias a los tipos de interés artificialmente bajos?

Más importante aún, el tipo de interés del mercado ha invertido su tendencia alcista y ahora está cayendo de nuevo, lo que indica que el auge incipiente de los últimos años ya ha terminado. Mientras que la Reserva Federal parece ignorar la posibilidad de una recesión económica, otros no son tan optimistas.

La industria americana del transporte por carretera se encuentra en una situación desesperada, ya que la demanda de transporte por carretera se ha evaporado, lo que sugiere a su vez que hay una actividad comercial significativamente menor ahora que hace un año. Significativamente, la Reserva Federal puede reforzar inadvertidamente la tendencia a la baja, ya que el margen entre el tipo de interés del mercado y los tipos de interés de política de la Reserva Federal se ha reducido, mientras que la Reserva Federal ha optado por mantener los tipos de interés actuales. Esto significa que ahora es una mejor inversión para los bancos aumentar sus saldos en los bancos de la reserva federal que prestar dinero, y los datos parecen indicar que lo han hecho, ya que los saldos de las reservas han aumentado en unos 125.000 millones de dólares entre el 1 de mayo y el 12 de junio.

Lejos de estar molesto con su banco central, entonces, el presidente Trump debería reconocer que la falta de polémica de la Reserva Federal ha permitido más libertad de mercado para fijar la tasa de interés en mucho tiempo. Esto no significa que Dios está en su cielo y que todo está bien con el mundo. Si la tasa de interés del mercado continúa bajando sin que la Reserva Federal tome ninguna medida, podemos esperar que la liquidez se drene rápidamente del mercado, ya que la Reserva Federal recompensa a los bancos por estar sentados sobre su efectivo.

Para lograr una política más sostenible, hay que poner fin a la práctica de pagar intereses por el exceso de reservas. Para hacerlo sin provocar la expansión del crédito, es necesario neutralizar las reservas. Esto tal vez pueda hacerse mediante operaciones de mercado abierto, como ha sugerido la posible nominada de la Reserva Federal Judy Shelton, pero es preferible un enfoque diferente: ahora es un momento excelente para hacer cumplir un requisito de reserva del 100% a los bancos y, por lo tanto, evitar la futura expansión del crédito. Si bien esto puede causar alguna perturbación en el sector bancario, el impacto negativo puede reducirse, por ejemplo, liberalizando al mismo tiempo el sector financiero, reduciendo así considerablemente los costos de cumplimiento y aumentando las posibilidades de inversión productiva, o dejando de hablar de guerras comerciales y de aumentos arancelarios. Una vez hecho esto, no habrá razón para mantener a la Reserva Federal a su alrededor y será una tarea relativamente fácil eliminar al banco central y finalmente eliminar al estado por completo del negocio de producir dinero.