Los mercados financieros estadounidenses han experimentado dos hitos: el S&P 500 alcanzó los 3.000 el 10 de julio y el Dow Jones Industrial Average (DJIA) superó los 27.000 al día siguiente. La inmensa subida del mercado de renta variable es una hazaña notable desde sus mínimos tras la crisis hipotecaria, en la que el DJIA alcanzó los 6.507, y el S&P 500 cayó a 676,53 el 9 de marzo de 2009, pero Donald Trump aún no está satisfecho con este crecimiento.

Los mercados financieros estadounidenses han experimentado dos hitos: el S&P 500 alcanzó los 3.000 el 10 de julio y el Dow Jones Industrial Average (DJIA) superó los 27.000 al día siguiente. La inmensa subida del mercado de renta variable es una hazaña notable desde sus mínimos tras la crisis hipotecaria, en la que el DJIA alcanzó los 6.507, y el S&P 500 cayó a 676,53 el 9 de marzo de 2009, pero Donald Trump aún no está satisfecho con este crecimiento.

La Reserva Federal de Jerome Powell ha abandonado la ultra blandeza de los años de Yellen y Bernanke. Bajo el control de Powell, la Reserva Federal ha aumentado (ligeramente) la tasa de interés de los fondos federales en múltiples instancias del 1,50% al 2,50% actual.

Junto con estas subidas de tipos vino una serie de tweets del presidente Trump en los que intenta convencer a la Reserva Federal de que baje los tipos de interés para que, según Trump, la economía de EE.UU. pueda seguir creciendo. En un tweet el mes pasado, el Presidente criticó a la Reserva Federal por elevar los tipos de interés «demasiado rápido» y contraer la oferta de dinero, a pesar de que su misión ha sido desenrollar su inminente balance general de 3,886 billones de dólares que se acumularon a partir de la recesión.

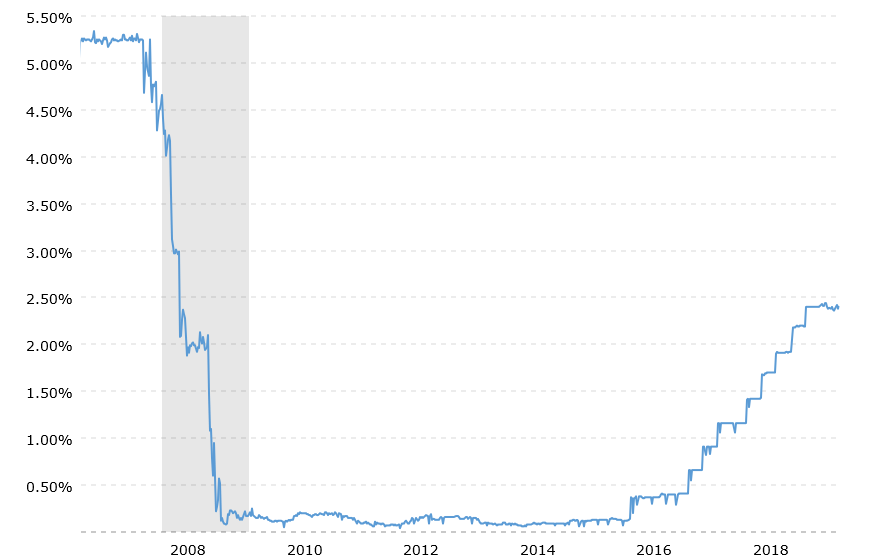

En respuesta a estos tweets, uno se pregunta, «Sr. Presidente, ¿cuándo es que el aumento de los tipos se vuelve “demasiado rápido”?» Durante casi una década desde la crisis hipotecaria, la Reserva Federal siguió una política de dinero barato al mantener las tasas en mínimos históricos de casi cero. Además, de 2008 a 2015, la Reserva Federal llevó a cabo múltiples rondas de expansión cuantitativa, que es la forma teatral que tiene un economista de describir la impresión de dinero para ayudar a apuntalar a los bancos fallidos de Wall Streetmediante la compra de activos en dificultades, haciendo que su balance general se dispare de 900.000 millones de dólares a más de 4,5 billones de dólares. Aunque el aumento de los tipos de interés puede ser un aumento significativo del 1,50% al 2,50% (66%), el tamaño del swing palidece en comparación con la información de la Figura 1.1 y cómo las tasas de interés casi alcanzaron mínimos históricos de prácticamente 0% durante casi una década.

Figura 1.1 – Tasa de interés de los fondos federales del 10 de julio de 2006 al 15 de julio de 2019. [7](Macrotrends)

Con la próxima reunión de la Reserva Federal a finales de julio, el presidente Trump tuiteó de forma preventiva otra crítica a la Reserva Federal por subir los tipos de interés «demasiado rápido» y volver a contraer la oferta monetaria. Sin embargo, los presidentes presentes contradicen sus declaraciones anteriores durante los debates presidenciales de 2016 al criticar a la anterior presidenta de la Reserva Federal, Janet Yellen, por mantener los tipos de interés demasiado bajas y calificar a la economía de Estados Unidos de burbuja, advirtiendo al público estadounidense de una alta posibilidad de un colapso.

¿Es la reducción de los tipos de interés en el mejor interés del público estadounidense o preferiblemente en el mejor interés del Presidente para reforzar artificialmente los activos financieros y hacer que los activos parezcan más valiosos en el papel antes de que llegue el momento de la reelección? Aunque a corto plazo, la reducción de las tasas puede proporcionar un estímulo adicional; sin embargo, contribuye cada vez más a un proceso de mala inversión y mala asignación de recursos.

Cómo baja la Reserva Federal los tipos de interés

Los bancos operan hoy en día dentro de un sistema bancario de reservas fraccionarias, lo que significa que cuando un banco recibe depósitos, mantiene sólo una fracción de esos depósitos en reservas y utiliza la otra cantidad que se presta para facilitar el crédito y obtener un beneficio del dinero que de otra manera permanecería inactivo. El tipo de interés que los bancos utilizan para prestar dinero está determinada por la oferta de reservas disponibles y la demanda de crédito. Cuando los bancos acumulan un exceso de reservas y para atraer a los individuos a pedir préstamos, los bancos bajan el tipo de interés. Cuando los bancos están cortos de reservas, y hay una demanda de depósitos, los bancos aumentarán los tipos de interés para atraer ahorros. Sin embargo, en caso de que un banco esté corto de reservas para satisfacer las demandas de los depositantes, el banco central intervendría, en este caso, la Reserva Federal, y proporcionaría liquidez imprimiendo dinero para ayudar a los bancos sobre-endeudados.

A lo largo de la creación de la Reserva Federal, su papel ha cambiado con el tiempo, no sólo para funcionar como un prestamista de última instancia, sino también para influir en la oferta de dinero y la disponibilidad de crédito a fin de garantizar el pleno empleo y la estabilidad de los precios. Una de las prácticas de la Reserva Federal para influir en la economía es la manipulación de las tasas de interés mediante el establecimiento de la tasa de los fondos federales. La tasa de los fondos federales es el interés que se cobra a los bancos miembros por los préstamos a un día. Los bancos comerciales solicitan estos préstamos para cumplir con el requisito de reserva, que es la cantidad mínima de depósitos que se requiere que se mantengan como saldo de caja y no se presten. Si la Reserva Federal quiere ralentizar la economía y contraer la oferta de dinero, elevará los tipos de interés, lo que condensa el dinero disponible que los bancos tienen que prestar para incentivar a los individuos y a las empresas a ahorrar. En el extremo opuesto, si la Reserva Federal quiere expandir la oferta de dinero y estimular la economía, bajará los tipos de interés, lo que dará a los bancos más dinero para prestar, lo que anima a los individuos y a las empresas a pedir prestado y gastar.

La teoría austriaca del ciclo económico

Cuando un banco central decide embarcarse en intentos de hacer crecer la economía, manipula el tipo de interés bajándolo. Al hacerlo, el banco central imprime dinero para comprar los valores del Tesoro de los bancos comerciales, dando a los bancos créditos adicionales para prestar que no estaban respaldados por ahorros genuinos de los depositantes. Así, una disminución de los tipos de interés anima a los empresarios a obtener préstamos, que en efecto financian proyectos empresariales que de otro modo no se habrían considerado rentables antes de la bajada artificial de los tipos de interés. Si la Reserva Federal decide que hay mucha actividad comercial y gastos de consumo, comenzará a contraer la oferta de dinero aumentando los tipos y vendiendo bonos del Tesoro a los bancos. Una política monetaria contractiva dará lugar a tipos de interés y a un aumento de los gastos de los empresarios. El aumento en el costo de los gastos hará que muchas de estas empresas no sean rentables y que las que habían pedido préstamos cuando los tipos eran artificialmente bajos se enfrenten a una alta severidad en la salida del negocio o en tener que despedir a los trabajadores.

¿Es prudente bajar los tipos de interés?

Con los mercados de EE.UU. teniendo su mercado alcista más antiguo de la historia, junto con las ventas de viviendas siendo una disminución para el decimosexto año en comparación con el año anterior y la industria manufacturera alcanzando un mínimo histórico desde 2009, la pregunta que debemos hacernos es: ¿sería prudente volver a bajar los tipos de interés estimulando la economía con dinero barato?

Aunque Estados Unidos ha logrado un enorme crecimiento en los mercados financieros y sigue dominando el espectro internacional como la mayor moneda de reserva mundial, recortes adicionales en los tipos de interés pueden socavar esa posición al crear una burbuja de activos aún más gigantesca.