Recientemente, el Comité Federal de Mercado Abierto de la Reserva Federal redujo el tipo de interés objetivo de los fondos federales en 25 puntos básicos, reduciéndola a 2,5 por ciento. La Reseva Federal había cambiado por última vez su tipo objetivo en diciembre de 2018, cuando la elevó del 2,25 por ciento al 2,50 por ciento.

Recientemente, el Comité Federal de Mercado Abierto de la Reserva Federal redujo el tipo de interés objetivo de los fondos federales en 25 puntos básicos, reduciéndola a 2,5 por ciento. La Reseva Federal había cambiado por última vez su tipo objetivo en diciembre de 2018, cuando la elevó del 2,25 por ciento al 2,50 por ciento.

Ahora parece que el 2,5 por ciento es la tipo más alta que se va a obtener en el futuro previsible. Después de todo, según la Reserva Federal, el estado actual de la economía es «moderado» y el mercado laboral «fuerte»; si la economía necesita un recorte de tipos en estas condiciones, es difícil imaginar una situación en la que la Reserva Federal se entusiasme con otra subida de tipos.

Por otro lado, es totalmente posible que el recorte de las tipos no esté motivado principalmente por datos económicos, sino por la política. Donald Trump ha presionado repetida y públicamente a la Reserva Federal para que reduzca las tipos de interés durante muchos meses.

Puede ser que la presión política haya tenido el efecto deseado. Los economistas -que generalmente son infantiles en su visión ingenua y fantasiosa de cómo funciona el sistema político- en realidad parecen pensar que la Reserva Federal es «independiente» del sistema político, o que al menos lo ha sido en el pasado. Pero esa no es la realidad, y la Reserva Federal, a pesar de todas sus protestas de independencia, puede estar simplemente haciendo lo que siempre ha hecho. Si esta supuesta independencia parece haber disminuido en los últimos tiempos, por supuesto, la diferencia es que Trump es simplemente más público acerca de la presión que ejerce. Los ex presidentes y los encargados de formular políticas han tendido a mantener la presión a puerta cerrada.

La Reserva Federal admite que la economía es más débil de lo que dice

Pero, por el bien del argumento, supongamos que el recorte de la tipo de interés se debe principalmente a la consideración de los economistas de la Reserva Federal sobre los datos.

Si la conclusión fue que un recorte de tipos estaba justificado, esto nos dice que la economía no es realmente tan fuerte como la Reserva Federal ha pretendido durante mucho tiempo. Esto ha sido obvio durante años, por supuesto. Durante una década, la Reserva Federal nos dijo que la «recuperación» estaba avanzando bien, pero «por cierto, no permitimos que las tipos de interés suban a nada que se parezca a las de los años noventa».

Así, el tipo de interés de los fondos federales se situó en el 0,25 por ciento entre 2008 y 2015. Y apenas se le permitió avanzar mucho después de eso. Y ahora parece que incluso el 2,5 por ciento es demasiado para el alimento del estómago.

La inflación y la curva de Phillips

Para explicar todo esto, la Reserva Federal ha inventado el «dos por ciento», que es un número totalmente arbitrario en el que la economía está funcionando con una tipo de inflación saludable. El hecho de que años de «fuerte» crecimiento del empleo no hayan llevado a que la tasa de inflación «oficial» alcance el 2 por ciento sugiere que o bien el método de medición de la inflación es incorrecto, o bien la economía es más débil de lo que la Reserva Federal cree que es.

Es posible que ambos factores estén contribuyendo. Es posible que el crecimiento de los salarios reales sea insuficiente para impulsar una inflación considerable. Esto, después de todo, es lo que ha sido durante mucho tiempo el evangelio entre los economistas de línea principal: un empleo fuerte lleva a una inflación más alta. Pero eso ya no parece ser así, y el presidente Powell incluso ha admitido que esta relación —descrita por la curva de Phillips— ya no se aplica.

Esta es una gran admisión por parte de un presidente de la Reserva Federal, dada la importancia de la curva de Phillips para el análisis económico de la Reserva Federal. El hecho de que la Reserva Federal esté confundida por la aparente irrelevancia de la curva de Phillips significa que la Reserva Federal está volando a ciegas.

Por otro lado, podría ser que la medida de la inflación sea simplemente errónea. El IPC ha sido durante mucho tiempo una medida basada en muchas decisiones arbitrarias, como las que se refieren a la fijación de precios hedónicos. Este método se utiliza para reducir las tasas de inflación alegando que los aumentos de precios no son tan grandes como parecen porque los productos han aumentado en calidad. La realidad para la mayoría de la gente es que los coches simplemente cuestan más ahora — aunque los precios hedónicos sugieren que el precio de los coches no ha aumentado realmente. Pero decir que esos no son aumentos de precios reales porque reflejan aumentos en la calidad es una forma bastante pobre de ver la inflación.

Por lo tanto, es difícil saber exactamente qué es lo que está impulsando el pensamiento detrás del recorte de la tipo de interés. ¿Es política? ¿Los miembros de la Reserva Federal creen en sus datos de inflación? ¿O es la economía realmente más débil de lo que sugieren los datos principales?

Sólo podemos adivinar por el momento. Sólo sabemos que la Reserva Federal está soplando humo cuando nos dice que la economía está bien, pero también necesitamos un recorte de los tipos de interés. O bien la Reserva Federal no sabe lo que está pasando, o bien miente acerca de que la economía es «fuerte», o simplemente está haciendo lo que Trump le dice que haga.

Mantener los tipos de interés bajos a medida que aumenta la deuda

Otra cuestión que debe mencionarse es la importancia de mantener los tipos de interés bajos en un entorno de gasto público desbocado.

A medida que la deuda nacional sigue creciendo por encima de los 22 billones de dólares, y a medida que el déficit anual —en un período de «expansión», por cierto— retrocede unos centímetros hacia un billón de dólares al año, se hace cada vez más importante mantener el servicio de la deuda a un nivel bajo, presionando a la baja las tipos de interés. A medida que los pagos de la deuda se elevan a medio billón de dólares por año en los próximos años, las tipos de interés deben mantenerse bajas, o los programas federales se enfrentarán a recortes reales para poder hacer los pagos de la deuda. Eso significa recortes a cosas como el Pentágono y el Seguro Social. Esos recortes serían políticamente impopulares. Por lo tanto, los responsables políticos necesitarán que la Reserva Federal mantenga bajos los pagos de la deuda mediante la demanda manufacturera de deuda pública, a través de tipos de interés artificialmente bajos.

El efecto sobre los ahorradores

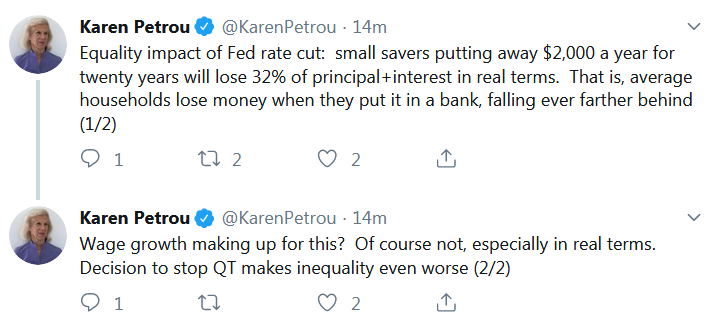

Y finalmente, está el efecto que todo esto tendrá sobre los ahorradores. La investigadora financiera Karen Petrou lo resumió ayer con un par de tweets:

Para los ahorradores ordinarios y conservadores, el efecto de más de una década de tipos ultra bajas ya ha sido devastador. Gracias a la Reserva Federal, ahora vivimos en una economía diseñada para los ultra ricos de Wall Street que pueden darse el lujo de perseguir el rendimiento a través de instrumentos de inversión de alto riesgo. Para las familias comunes que deben ahorrar a través de métodos de menor rendimiento y menor riesgo, como las cuentas de ahorro, esto significa que perderán continuamente su poder adquisitivo.

La política de la Reserva Federal ha sido durante mucho tiempo una guerra contra las familias comunes y los ahorradores. Es una política para los ricos, y empeora la desigualdad de ingresos, como señala Petrou.

Futuros problemas

Con la tipo objetivo que ahora se está acercando al 2 por ciento, la Reserva Federal tendrá aún menos espacio para maniobrar cuando llegue la próxima recesión. Pero ni siquiera tenemos que esperar por eso. Como explicó Brendan Brown recientemente, ya podemos ver el efecto de los tipos ultra bajos en el aumento de las cifras anémicas de crecimiento económico, y en el debilitamiento del ahorro y la acumulación de capital en el mundo real. Puede que no veamos una caída dramática, sino que simplemente veamos que el crecimiento sigue teniendo un bajo rendimiento.

En cualquier caso, el futuro no se ve bien para las personas con ingresos fijos, los ahorradores de ingresos medios o las personas en general que aún no son millonarios propietarios.