Los mercados de capitales muestran cierto nerviosismo ante la creciente posibilidad de que se desencadene una crisis económica que, en última instancia, afectará a la economía mundial. Los recientes aumentos en los precios del oro (+11,7% en mayo y junio) y Bitcoin (+93,3% en mayo y junio) son una señal de ese nerviosismo. Las decisiones más recientes del Comité federal de mercado abierto y las declaraciones de sus miembros prevén recortes en la tasa de referencia de la Reserva Federal a pesar del hecho de que el desempleo en los Estados Unidos está en su nivel más bajo desde 1969 y la inflación está por debajo del objetivo del 2%.

Los mercados de capitales muestran cierto nerviosismo ante la creciente posibilidad de que se desencadene una crisis económica que, en última instancia, afectará a la economía mundial. Los recientes aumentos en los precios del oro (+11,7% en mayo y junio) y Bitcoin (+93,3% en mayo y junio) son una señal de ese nerviosismo. Las decisiones más recientes del Comité federal de mercado abierto y las declaraciones de sus miembros prevén recortes en la tasa de referencia de la Reserva Federal a pesar del hecho de que el desempleo en los Estados Unidos está en su nivel más bajo desde 1969 y la inflación está por debajo del objetivo del 2%.

Intentamos identificar aquí en qué punto del ciclo económico nos encontramos y si los temores de una crisis y una recesión están justificados. Para ello, analizamos varios de los principales indicadores económicos que pueden darnos algunas pistas sobre el futuro del crecimiento mundial.

El indicador más sombrío: la curva de rendimientos

El diferencial de la curva de rendimientos es uno de los indicadores líderes más fiables. Uno de los investigadores que más ha escrito sobre el poder predictivo de la curva de rendimiento, Estrella (1998), sugiere que los diferenciales más fiables son el rendimiento del bono soberano a diez años (título del mercado de capitales) menos el rendimiento del bono a tres meses (título del mercado monetario).

En los EE.UU., cada vez que el diferencial ha estado cerca de cero o ha sido negativo, se ha producido una crisis en los próximos veinticuatro meses. En la siguiente figura podemos ver la distribución actual junto con las de las dos últimas crisis.

Fuente: Treasury.gov; NBER

El diferencial de la curva de rendimiento de EE.UU. se volvió negativo en marzo y se ha mantenido negativo durante más de tres meses.

La recesión de 2001 causada por la caída de las punto com sólo apareció nueve meses después de que se invirtiera la curva de rendimientos y sólo cuatro meses después de que el diferencial volviera a situarse en territorio positivo.

Por su parte, la Gran Recesión de 2008-9 se produjo veintitrés meses después de que se invirtiera la curva de rendimientos y seis meses después de que el diferencial volviera a territorio positivo.

El siguiente gráfico compara la trayectoria de la curva de rendimientos en las dos crisis anteriores con la actual.

Fuente: Treasury.gov; NBER

Si se extrapolan los datos de las recesiones más recientes utilizando sólo este indicador, podemos anticipar que la próxima crisis en los EE.UU. ocurrirá en no menos de seis meses y no más de veinte. Es decir, se producirá una crisis entre enero de 2020 y marzo de 2021.

Sin embargo, tan importante como cuando la curva de intereses se invierte es cuando vuelve a ser positiva. El hecho de que una curva de rendimiento tenga de nuevo una pendiente positiva indica que las presiones que mantuvieron el tipo de interés a corto plazo alto se han relajado debido a las quiebras y a la desaparición de empresas que necesitaban urgentemente fondos a corto plazo. Podríamos argumentar, de nuevo basándonos en los datos de las dos últimas crisis, que una vez que la curva de rendimientos recupere su pendiente positiva, la crisis aparecerá en un plazo de cuatro a seis meses. La crisis no parece inminente.

El panorama no es mucho mejor en otros lugares. La curva de rendimiento en la Eurozona todavía tiene una pendiente positiva, pero la pendiente está cayendo rápidamente. Actualmente se encuentra en su nivel más bajo desde la crisis de 2008-9.

Fuente: Banco Central Europeo

Sin embargo, a pesar de lo bien que este indicador ha predicho las crisis en los EE.UU., está lejos de ser perfecto y no puede utilizarse en todos los casos. Por ejemplo, no predijo la recesión y la crisis de la deuda soberana sufrida por la Eurozona entre 2011 y 2013. Sin duda, ese episodio puede ser visto como una recesión secundaria después de la recesión de 2008-9. No obstante, la curva de rendimiento fue un indicador deficiente.

Índices de los gestores de compras: un indicador en deterioro

El Índice de gestores de compras, o IGC (PMI, por sus siglas en inglés), se ha convertido en uno de los indicadores que los mercados vigilan más de cerca debido a su increíblemente alta correlación con el crecimiento económico y debido a su simplicidad y velocidad de publicación.

El indicador se crea mediante una encuesta en la que se pregunta a los responsables de compras si están comprando más o menos a proveedores ahora que en el período anterior. Si más de la mitad dice que aumentó sus compras (el indicador es superior a cincuenta), esto sugiere que la economía crecerá en un futuro próximo. Si, por otro lado, más de la mitad de los gerentes de compras indican que han comprado menos que en el período anterior (el indicador es inferior a cincuenta), se espera que la economía se desacelere o disminuya en un futuro próximo.

Calculamos el promedio de los IGC manufactureros de las diez economías más grandes del mundo ponderados por el PIB, es decir, un IGC sintético que refleja el 67,1% del PIB mundial.

Nuestro indicador muestra un claro descenso desde el máximo de 56,6 en diciembre de 2017. En junio de 2019 era de 50,1, lo que sigue siendo positivo, pero muestra una clara tendencia a la baja. También podemos ver la fuerte correlación del indicador con el crecimiento económico.

Fuente: Investing.com; OCDE

Para analizar si los problemas económicos son globales, también vale la pena seguir los IGC de las economías pequeñas y abiertas. La dinámica interna de las grandes economías no siempre da señales de que se avecinan desaceleraciones o recesiones globales. En las economías pequeñas esperamos ver tales señales con algún tiempo de anticipación.

Los IGC de las economías pequeñas y abiertas han disminuido en los últimos dos meses. La disminución ha sido más rápida en esas economías que en las grandes. Esto podría indicar futuros problemas de crecimiento mundial.

Fuente: Investing.com

Por consiguiente, aunque los IGC todavía no predicen claramente una recesión en un futuro próximo, están disminuyendo significativamente.

La propagación del TED

El diferencial TED es el diferencial entre el rendimiento de los bonos soberanos y el coste de financiación en el sector financiero (LIBOR o equivalente). Este indicador mide la prima de riesgo del sector financiero. En tiempos de expansión económica y de calma financiera, el diferencial tiende a ser cercano a cero. Sin embargo, en los momentos de tensión financiera que preceden a las crisis económicas, la propagación aumenta rápidamente.

El diferencial del TED es relativamente bajo en EE.UU. y no indica estrés financiero ni la posibilidad de una crisis a corto plazo.

Fuente: St. Louis Fed

Horas semanales trabajadas por los trabajadores del sector manufacturero

El promedio de horas semanales trabajadas en el sector manufacturero puede ser un mejor indicador que el desempleo. Muchas empresas que se enfrentan a una caída de la demanda prefieren reducir las horas de trabajo antes que tomar medidas más drásticas, como el despido de sus empleados.

De las últimas doce crisis económicas en los EE.UU., este indicador fue capaz de predecir diez de ellas. Sin embargo, el indicador tiene una limitación importante: los falsos positivos. En otras palabras, sus advertencias de posibles crisis son mucho más frecuentes que las crisis reales. Por lo tanto, este indicador sólo debe utilizarse para complementar otros indicadores.

Este indicador ha empezado a disminuir ligeramente en los Estados Unidos. La caída de la media de horas trabajadas semanalmente es la mayor desde la crisis de 2008-9. Sin embargo, todavía es demasiado pronto para saber si se trata de un falso positivo o de una señal de advertencia creíble.

Fuente: St. Louis Fed

La evolución de otros indicadores

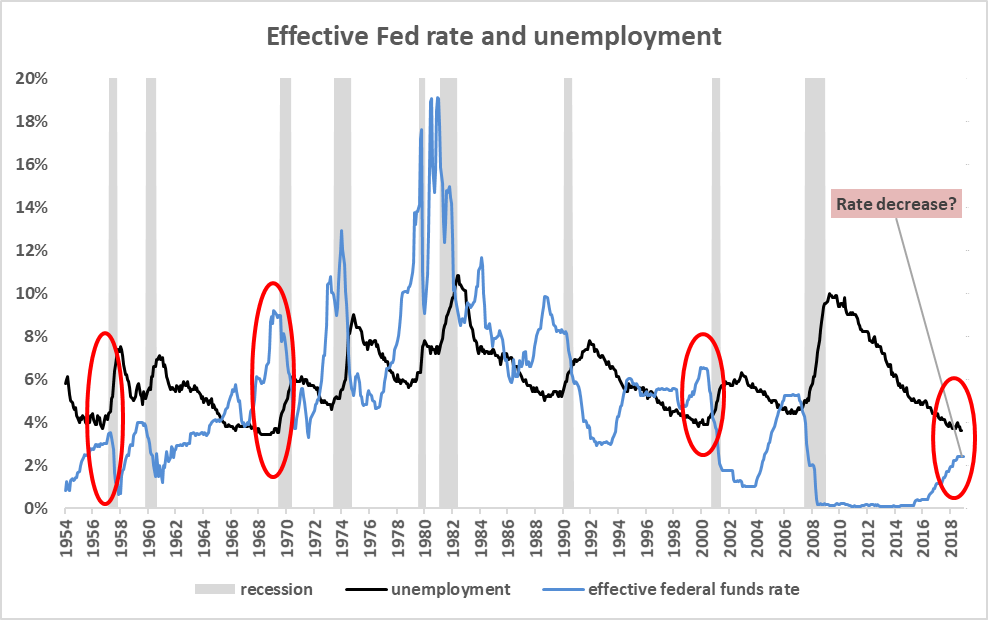

Otros indicadores muestran que las economías de América del Norte y de la Eurozona están en perfecta forma. Por ejemplo, el crecimiento económico de los Estados Unidos es fuerte. Las tasas de desempleo son muy bajas en los Estados Unidos y en la Eurozona, y están en constante descenso. Los índices bursátiles de los EE.UU. están en máximos históricos impulsados por beneficios corporativos inusualmente altos, que también están aumentando los salarios de los trabajadores.

Sin embargo, todos estos indicadores auspiciosos son procíclicos y suelen alcanzar máximos históricos antes de una crisis económica. Antes del colapso financiero y económico de 2008-9, todos ellos alcanzaban niveles récord. El desempleo ha estado en su punto más bajo inmediatamente antes de todas las recesiones de EE.UU. desde la Segunda Guerra Mundial (once recesiones en total).

La propia Reserva Federal está observando la debilidad de la economía estadounidense y ya ha indicado posibles recortes de los tipos de interés en un futuro próximo. Cada vez que la Reserva Federal ha recortado los tipos de interés cuando el desempleo era inferior al 4% (como en la situación actual), se ha producido una crisis económica casi inmediatamente después.

Fuente: St. Louis Fed; Javier Salamanca

Conclusión

Los indicadores que se muestran aquí son algunos de los principales indicadores del ciclo económico que consideramos más precisos. Por supuesto, en un análisis de este tipo pueden incluirse muchos otros indicadores, como la dinámica del crédito, la cantidad de moneda en circulación, los diferenciales de riesgo corporativo y la demanda de bienes cíclicos.1

Los indicadores incluidos aquí muestran la debilidad de la economía mundial. Indican una posible crisis y recesión en la economía de EE.UU. y quizás también en Europa. La crisis y la recesión no parecen ser inminentes, pero están cerca. Las curvas de rendimiento indican que la recesión en Estados Unidos podría tener lugar dentro de no menos de seis meses y no más de veinticuatro meses. Los ICG mundiales indican una clara desaceleración del crecimiento global. Están cerca de los niveles de recesión, aunque todavía se encuentran en territorio neutral. Sin embargo, el diferencial TED, que mide el estrés en el sector financiero, no muestra ningún problema. Por último, la Reserva Federal se anticipa a los problemas, como atestigua su anuncio de posibles recortes de los tipos de interés.

Si nuestra tesis es cierta, todavía hay tiempo para que los agentes económicos se preparen para un futuro económico con más sombra que luz.

1.Para un análisis más detallado, véase el último informe que publicamos en UFM Market Trends on the US economy.