En respuesta al debilitamiento de la tasa de crecimiento anual de los principales indicadores económicos, como la producción industrial y el producto interior bruto (PIB) real, algunos comentaristas han alertado de la posibilidad de que se produzca una recesión.

En respuesta al debilitamiento de la tasa de crecimiento anual de los principales indicadores económicos, como la producción industrial y el producto interior bruto (PIB) real, algunos comentaristas han alertado de la posibilidad de que se produzca una recesión.

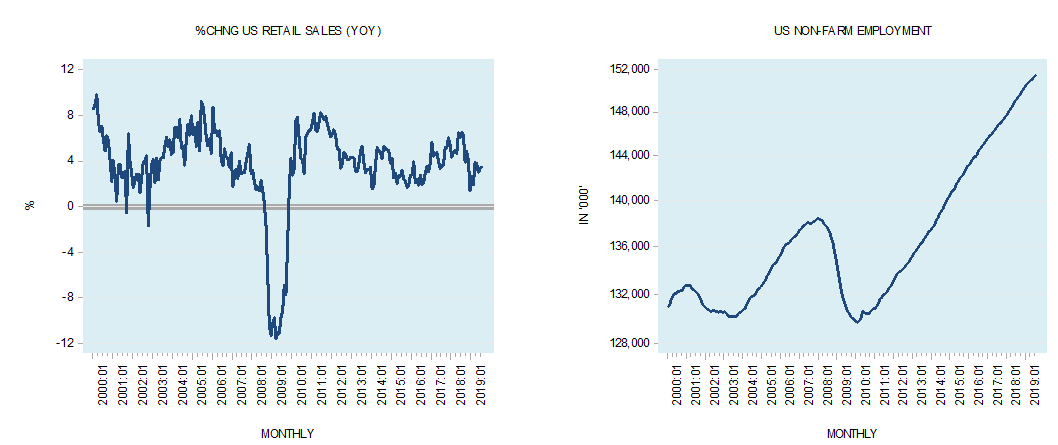

Otros comentaristas desestiman este argumento argumentando que la probabilidad de una recesión futura no es muy alta, dado que otros indicadores importantes, como los gastos de consumo, que se reflejan en la tasa de crecimiento anual de las ventas al por menor y en el estado del empleo, parecen estar en buena forma (véanse los gráficos).

La mayoría de los expertos tienden a evaluar la fortaleza de una economía en términos de producto interno bruto (PIB) real, que supuestamente refleja la cantidad total de bienes y servicios finales producidos.

Para calcular un total, se deben sumar varias cosas. Para poder sumar las cosas, deben tener alguna unidad en común. Sin embargo, no es posible añadir refrigeradores a los coches y camisas para obtener la cantidad total de productos finales.

Dado que la producción real total no puede definirse de manera significativa, obviamente no puede cuantificarse. Para superar este problema, los economistas emplean el gasto monetario total en bienes, que dividen entre un precio medio de los bienes. Sin embargo, ¿es posible el cálculo de un precio medio?

Supongamos que se realizan dos transacciones. En la primera transacción, se cambia un televisor por 1.000 dólares. En la segunda transacción, una camisa se cambia por 40 dólares. El precio o la tasa de cambio en la primera transacción es de $1000/1 televisor. El precio de la segunda transacción es de $40/1 camisa. Para calcular el precio medio, hay que sumar estas dos proporciones y dividirlas por 2. Sin embargo, un televisor de 1.000$/1 no se puede sumar a una camiseta de 40$/1, lo que implica que no es posible establecer un precio medio.

Sobre esto Rothbard escribió en Hombre, economía y Estado:

Así pues, todo concepto de nivel medio de precios implica añadir o multiplicar cantidades de unidades de productos completamente diferentes, como mantequilla, sombreros, azúcar, etc., y, por lo tanto, carece de sentido y es ilegítimo.

Dado que el PIB se expresa en dólares, deflactados por un dudoso deflactor de precios, es evidente que las denominadas fluctuaciones del PIB real reflejan las fluctuaciones de la cantidad de dólares inyectados en la economía.

Por lo tanto, varias declaraciones de los estadísticos del Estado con respecto a la tasa de crecimiento de la economía real no son más que un reflejo de las fluctuaciones en la tasa de crecimiento de la oferta monetaria.

Ahora bien, una vez que se evalúa una recesión en términos de PIB real, no es sorprendente que el banco central parezca ser capaz de contrarrestar los efectos de la recesión que surgen. Por ejemplo, al inyectar más dinero en la economía, las acciones del banco central parecerían ser eficaces, ya que el PIB real mostrará una respuesta positiva a este bombeo después de un tiempo de retraso. (Recuerde que los cambios en el PIB real reflejan cambios en la oferta monetaria).

Esto significa que si la economía puede expresarse a través de indicadores como el PIB, entonces esto permitirá que el banco central parezca ser capaz de navegar por la economía (es decir, el PIB) por medio de una combinación adecuada de políticas. Además, tiene sentido exigir que el banco central interfiera para ayudar a la economía.

Por qué los ciclos de negocio son recurrentes

Incluso si se aceptara que el PIB real no es una ficción y que representa la llamada economía real, todavía existe el problema de por qué las recesiones son de naturaleza recurrente. ¿Es posible que sean sólo los choques externos los que causen esta repetitiva ocurrencia de recesiones? Seguramente, debe haber un mecanismo aquí que dé lugar a este suceso repetitivo.

En un libre mercado, podríamos prever que la economía estaría sujeta a diversos choques, pero es difícil prever un fenómeno de ciclos recurrentes de auge y caída. Según Rothbard,

Antes de la Revolución Industrial, aproximadamente a finales del siglo XVIII, no había ningún auge ni depresión que se repitiera con regularidad. Se produciría una crisis económica repentina cada vez que algún rey hiciera la guerra o confiscara la propiedad de sus súbditos; pero no había señales del fenómeno peculiarmente moderno de cambios generales y bastante regulares en la fortuna de los negocios, de expansiones y contracciones.1

El fenómeno del ciclo de auge y caída está de alguna manera ligado al mundo moderno. Pero, ¿cuál es el vínculo? La fuente de recesiones recurrentes resulta ser el supuesto «protector» de la economía, el propio banco central.

Sugerimos que el fenómeno de las recesiones no se trata de la debilidad de la economía como tal, sino de la liquidación de varias actividades que surgieron a raíz de las políticas monetarias flexibles del banco central. Aquí está el por qué.

Una política monetaria relajada del banco central, que se traduce en una expansión del dinero de la «nada», pone en marcha un intercambio de nada por algo, lo que equivale a una desviación de la riqueza real de las actividades generadoras de riqueza hacia actividades no generadoras de riqueza. En el proceso, esta desviación debilita a los generadores de riqueza, y esto a su vez debilita su capacidad para aumentar la reserva general de riqueza real.

La expansión de las actividades que surgen de una política monetaria flexible es de lo que se trata un «auge» económico (o falsa prosperidad económica). Nótese que un aumento en el bombeo monetario debido a la política monetaria flexible del banco central eleva el volumen de negocios monetario y, por lo tanto, el PIB.

Una vez que este volumen de negocios monetario sea deflactado por el llamado índice de precios medios, esto se manifestará en términos de un fortalecimiento del PIB real. Es probable que la mayoría de los expertos y comentaristas proclamen que las políticas monetarias flexibles del banco central tuvieron éxito en el crecimiento de la economía.

Sin embargo, una vez que el banco central endurece su postura monetaria, se frena el desvío de la riqueza real de los productores de riqueza a los productores no pertenecientes a la mancomunidad. Las actividades que surgieron a raíz de la anterior política monetaria relajada están recibiendo ahora menos apoyo de la oferta de dinero: caen en problemas y se produce una crisis o recesión económica en términos de volumen de negocios monetario deflactado por el índice de precios medios, es decir, la tasa de crecimiento del PIB real se ve sometida a una presión a la baja.

Las actividades que surgieron a raíz de la anterior política monetaria flexible no pueden ahora desviar la riqueza real para sostenerse por sí mismas. Esto se debe a que estas actividades nunca fueron económicamente viables, ya que no podían mantenerse sin el desvío de la riqueza real hacia ellas a través de la expansión de la oferta monetaria. En consecuencia, es probable que la mayoría de estas actividades perezcan o apenas sobrevivan.

¿Podrían estas actividades escapar a las consecuencias de una caída si están bien gestionadas y tienen un aspecto sólido? Por ejemplo, como resultado de la laxitud de la política monetaria de la Reserva Federal, surgen diversas actividades para satisfacer la demanda de bienes y servicios de los primeros receptores de dinero recién inyectado.

Ahora bien, incluso si estas actividades están bien gestionadas y mantienen un control de inventarios muy eficiente, este hecho no puede ser de mucha ayuda una vez que el banco central revierta su relajada postura monetaria. Estas actividades son producto de la laxitud monetaria del banco central y nunca fueron aprobadas por el mercado como tales. Surgieron como consecuencia del aumento de la oferta monetaria, que dio lugar a un aumento de la demanda de bienes.

Una vez que se invierta la orientación monetaria del banco central, independientemente de una gestión eficiente de las existencias, estas actividades se verán sometidas a presión y correrán el riesgo de ser liquidadas. La oferta de ahorros reales no es lo suficientemente grande para apoyar estas actividades.

De lo dicho se puede concluir que las recesiones se refieren a la liquidación de las actividades económicas que surgieron a raíz de la laxitud de la política monetaria del banco central. Este proceso recesivo se pone en marcha cuando el banco central invierte su anterior postura relajada. Nótese que la recesión es una buena noticia para los generadores de riqueza, ya que ahora se les está quitando menos riqueza real.

Esto significa que las políticas en curso del banco central encaminadas a mitigar las consecuencias que se derivan de sus intentos anteriores de estabilizar la llamada economía, es decir, el PIB real, son factores clave detrás de los ciclos repetitivos de auge y caída. Debido a los desfases temporales variables que van desde cambios en el dinero hasta cambios en los precios y cambios en el PIB real, los responsables políticos de la Reserva Federal se enfrentan a datos económicos que podrían estar en conflicto con los objetivos de la Reserva Federal. Por lo tanto, esto obliga a los funcionarios del banco central a responder a los efectos de sus propias políticas monetarias anteriores.

Obsérvese que los responsables de la política monetaria de la Reserva Federal se consideran responsables de llevar a la llamada economía a una senda de crecimiento económico estable y de inflación de precios estable. En consecuencia, cualquier desviación de la senda de crecimiento estable esbozada por los responsables políticos establece la respuesta de la Reserva Federal en términos de una postura más firme o menos firme. Estas respuestas a los efectos de las políticas anteriores dan lugar a fluctuaciones en la tasa de crecimiento de la oferta monetaria y, a su vez, a ciclos recurrentes de auge y declive.

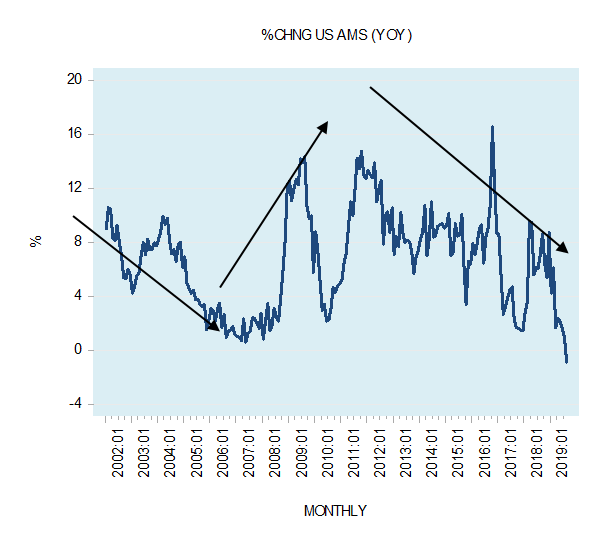

De hecho, la tendencia a la baja en la tasa de crecimiento anual de la oferta monetaria ajustada (MGA) entre 2002 y 2007 fue responsable de la caída económica de 2008. Una tendencia alcista en la tasa de crecimiento de la MGA durante el período 2008 a 2011 apoyó el fortalecimiento de la actividad económica hasta hace muy poco tiempo. Un descenso visible de la tasa de crecimiento anual de la MGA desde 2012 ha puesto en marcha una recesión económica. Es probable que esta caída se fortalezca con el paso del tiempo.

Incluso si la Reserva Federal levantara agresivamente su bombeo monetario, no sería posible revertir la tendencia a la baja de la tasa de crecimiento de la AMS al instante. El estado del fondo de riqueza real va a determinar la gravedad de la recesión. Sugerimos que las políticas monetarias y fiscales prolongadas e imprudentes probablemente han socavado gravemente el proceso de generación de riqueza real. Esto, a su vez, aumenta la probabilidad de que la reserva de riqueza real apenas esté creciendo. En consecuencia, no nos sorprenderá que la probable recesión económica emergente vaya a ser bastante severa para la mayoría de los estándares históricos.

Ahora es popular culpar a las políticas del Presidente de los EE.UU. Trump, en particular su guerra comercial con China como el factor clave detrás de una posible recesión futura. Aunque las políticas del Presidente Trumps no están en el espíritu del libre mercado, sugerimos que la tendencia a la baja en la tasa de crecimiento anual de la AMS desde 2012 no tiene nada que ver con las políticas del Presidente Trump, sino con las políticas de la Reserva Federal.

Conclusiones

Las recesiones, puestas en marcha por una postura monetaria restrictiva del banco central, se refieren a las liquidaciones de actividades que surgieron a raíz de las anteriores políticas monetarias relajadas. En lugar de prestar atención a la llamada fuerza del PIB real para determinar hacia dónde se dirige la economía, será más útil prestar atención a la tasa de crecimiento de la oferta monetaria.

Siguiendo la tasa de crecimiento de la oferta monetaria, se puede determinar el ritmo de daño a la economía real que infligen las políticas del banco central. Por lo tanto, el aumento del impulso del crecimiento monetario debería significar que el ritmo de destrucción de la riqueza se está intensificando. Por el contrario, una caída en el impulso del crecimiento del dinero debería significar que el ritmo de destrucción de la riqueza se está debilitando.

La tasa de crecimiento del PIB real no mide la fortaleza real de una economía, sino que más bien refleja el volumen de negocios monetario ajustado por una estadística dudosa llamada deflactor de precios. Obviamente, cuanto más dinero se bombea, en igualdad de condiciones, más fuerte parece ser la economía. En este marco de pensamiento no es de extrañar que la Reserva Federal pueda «impulsar» la economía, ya que mediante el bombeo monetario el banco central puede influir en la tasa de crecimiento del PIB. Por medio de la estadística del PIB real, los responsables de la política de la Reserva Federal y los funcionarios del gobierno pueden crear la ilusión de que pueden hacer crecer la economía. En realidad, la política de intervención de la Reserva Federal y del gobierno sólo puede profundizar el empobrecimiento económico debilitando los generadores de riqueza.

Ahora parece ser el consenso de que el factor clave detrás de una posible recesión futura serían las políticas del Presidente de los EE.UU. Trump en particular su guerra comercial con China. Sin embargo, sugerimos que una causa clave detrás de la posible recesión ya había sido puesta en marcha por la tendencia a la baja en la tasa de crecimiento anual de la MGA desde 2012. Esta tendencia a la baja no tiene nada que ver con las políticas actuales del presidente Trump, sino con las políticas pasadas de la Reserva Federal.

1.Murray Rothbard, The Austrian Theory of the Trade Cycle and Other Essays, (The Mises Institute, 1983).