John Maynard Keynes (1883-1946) explica muy bien cómo predecir con éxito al ganador de un concurso de belleza. Señaló que usted debe pensar en las siguientes líneas: «(…) cada competidor tiene que escoger, no las caras que él mismo encuentra más bonitas, sino las que cree más aptas para captar la fantasía de los otros competidores (…). No se trata de elegir a los que, a su mejor juicio, son realmente los más guapos, ni siquiera a los que la opinión pública piensa realmente que son los más guapos. Tenemos que llegar al tercer grado en el que dediquemos nuestras inteligencias a anticiparnos a lo que la opinión media espera que sea la opinión media».1

John Maynard Keynes (1883-1946) explica muy bien cómo predecir con éxito al ganador de un concurso de belleza. Señaló que usted debe pensar en las siguientes líneas: «(…) cada competidor tiene que escoger, no las caras que él mismo encuentra más bonitas, sino las que cree más aptas para captar la fantasía de los otros competidores (…). No se trata de elegir a los que, a su mejor juicio, son realmente los más guapos, ni siquiera a los que la opinión pública piensa realmente que son los más guapos. Tenemos que llegar al tercer grado en el que dediquemos nuestras inteligencias a anticiparnos a lo que la opinión media espera que sea la opinión media».1

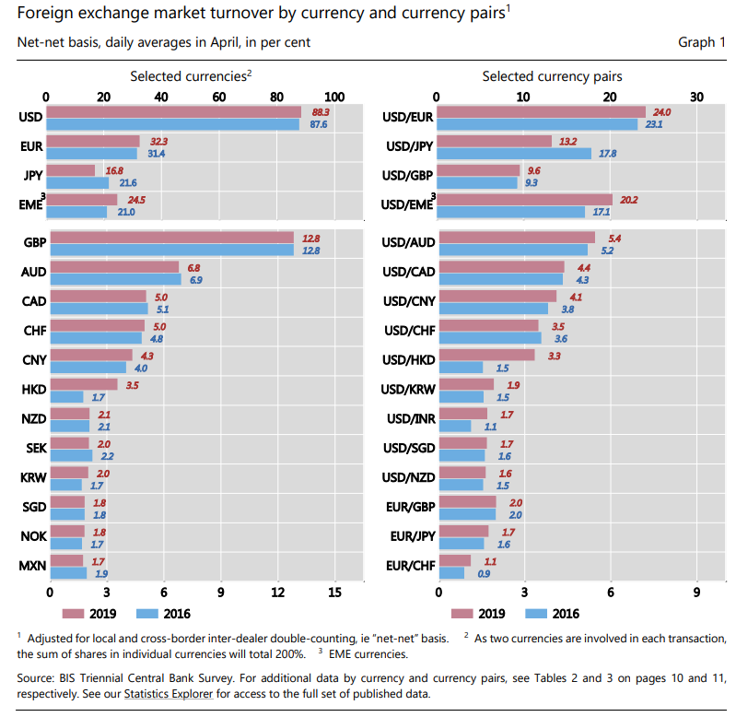

Esta es una perspectiva que aquellos que piensan que el dólar estadounidense está a punto de colapsar, podrían considerar como la más fea de todas las monedas. Los datos más recientes del Banco de Pagos Internacionales (BPI) hablan un idioma bastante diferente. En su Encuesta Trienal de 20192, el BPI nos informa de que la negociación diaria en los mercados de divisas había alcanzado los 6,6 billones de dólares estadounidenses diarios en abril de 2019, frente a los 5,1 billones de dólares estadounidenses de hace tres años, y que el dólar estadounidense seguía siendo la moneda más importante en los mercados de divisas, estando a un lado del 88% de todas las operaciones. En comparación: el euro estaba a un lado del 32% de todas las operaciones, el yen japonés del 17% y el renminbi chino de sólo el 4,3%.

Y si acaso, la importancia del dólar estadounidense en los mercados de divisas ha aumentado en los últimos años, no ha disminuido. Entonces, ¿por qué el dólar estadounidense es tan popular? Pues bien, el dólar es la moneda de la mayor economía del mundo y de una superpotencia militar insuperable: los Estados Unidos de América. Los mercados financieros estadounidenses son, con mucho, los más grandes, transparentes y líquidos del mundo. Nos guste o no: el dólar estadounidense es la moneda preferida para realizar transacciones comerciales y financieras internacionales. Entre sus pares del papel moneda, no hay ni un solo candidato a la vista que pueda desafiar el estatus del dólar estadounidense.

De ninguna manera es menos importante el hecho de que el dólar estadounidense sirve como «subyacente» de muchas otras monedas de papel: el dólar estadounidense representa típicamente la mayor parte de los «activos» que los bancos centrales de todo el mundo conservan para respaldar sus propias monedas – en la mayoría de los casos, los bancos centrales extranjeros poseen bonos del gobierno estadounidense denominados en dólares estadounidenses, papeles de deuda a corto plazo y depósitos bancarios. En otras palabras: Las autoridades monetarias de todo el mundo siguen siendo fieles al dólar estadounidense. El destino de sus monedas está estrechamente ligado al dólar.

Si algo terrible le ocurriera a la moneda estadounidense, es muy probable que muchas otras monedas se vieran aún más afectadas. Esto se debe a que los mercados financieros, especialmente el negocio bancario internacional, se han «dolarizado»: los bancos de todo el mundo tienen una demanda estructural de dólares estadounidenses como fuente de financiación; dependen de la disponibilidad de dólares estadounidenses y necesitan acceder a los mercados de préstamos en dólares estadounidenses. Como ha puesto de manifiesto la crisis financiera y económica de 2008/2009, las tensiones en los mercados de crédito en dólares estadounidenses han afectado a los bancos extranjeros al menos con la misma intensidad, o incluso con mayor intensidad, que a los bancos estadounidenses.

Si los inversores empiezan a perder la fe en el dólar, su confianza en otras monedas, que dependen del dólar, se debilitará aún más. De manera similar, cualquier mercado financiero “estrés” hace que los inversores se refugien en el dólar estadounidense, ya que el dólar estadounidense es ampliamente considerado como la verdadera moneda de “refugio”: en tiempos de crisis, el dólar estadounidense tiene básicamente siempre una alta demanda en comparación con otras monedas. En este contexto, es justo decir que desde el punto de vista de la mayoría de los agentes del mercado, el dólar estadounidense puede considerarse la moneda número uno del mundo.

¡Qué privilegio para los Estados Unidos! Los Estados Unidos emiten una moneda que es aceptada y tiene una gran demanda en todo el mundo. De esta manera, los estadounidenses pueden pedir prestado fácilmente de los ahorros del resto del mundo: Pueden consumir e invertir mucho más allá de sus propios recursos. O, para tomar una perspectiva diferente: la gente de todo el mundo está más que feliz de enviar sus ahorros a los EE.UU. en lugar de invertirlos en sus países de origen. Esta es, sin duda, una de las razones por las que EE.UU. «disfruta» de una balanza comercial negativa, lo que significa que importa más bienes y servicios de los que exporta; en otras palabras: las importaciones de capital a EE.UU. superan a las exportaciones de capital fuera de EE.UU.

Es poco probable que esta situación cambie pronto. El sistema monetario del mundo está, sin duda, en muy mal estado. Después de muchas décadas de implacable expansión del crédito bajo el régimen de los bancos centrales, la mayoría de las economías sufren de sobreendeudamiento. Como resultado, los bancos centrales han comenzado a bajar las tasas de interés del mercado, tratando de evitar una crisis que podría derrumbar la pirámide crediticia. Para ello, se dedican a degradar las monedas, ya que la política de apuntalar el papel moneda no respaldado va de la mano con la expansión de la cantidad de dinero. Y a medida que las existencias de dinero aumentan, los precios de los bienes y servicios aumentan, y el poder adquisitivo del dinero disminuye.3

Si los EE.UU. se embarcaran en una política de fuerte devaluación del dólar estadounidense –como reacción a, por ejemplo, una crisis económica o crediticia–, es probable que otras áreas monetarias se inflen aún más. Es realista suponer que la economía mundial y el sistema monetario internacional han pasado a depender más que nunca del dólar estadounidense, como sugieren, por ejemplo, los últimos datos del BPI. Una política monetaria cada vez más inflacionaria en dólares estadounidenses sería muy probablemente imitada por otros bancos centrales, ya que se les ofrece una magnífica oportunidad de rebajar sus monedas para reducir el valor real de la deuda pendiente en sus países, al tiempo que se culpa a los Estados Unidos por el aumento desagradable de la inflación de los precios.

Para estar seguros: la gente alrededor del mundo está demandando el dólar estadounidense no porque lo consideren la mejor moneda en la que podrían pensar. Para ellos, es la mejor moneda entre la que pueden elegir. Nuevas ideas como, por ejemplo, la Libra de Facebook, aunque debería ganar terreno entre un gran número de personas en todo el mundo, no sugieren que el superestatus del dólar estadounidense vaya a ser reemplazado: se supone que la Libra no representa más que una cesta de monedas de papel sin respaldo, entre ellas el dólar estadounidense. Por supuesto, uno podría pensar en una criptomoneda emergente que plantea un desafío a la actual dominación de las monedas de papel sin respaldo, incluyendo el dólar estadounidense.

Sin embargo, cualquier cambio de este tipo llevaría tiempo y, quizás aún más importante, requeriría un cambio profundo en la mente de la gente. De hecho, para destronar el dólar estadounidense, la gente tendría que reclamar decididamente un verdadero libre mercado de dinero, es decir, el fin de los monopolios de producción de dinero de los gobiernos. En ausencia de tal movimiento, lo más probable es que la dependencia del mundo del dólar no disminuya, sino que crezca aún más en los próximos años. Sin duda, el dólar estadounidense se ha convertido en una bestia enorme y aterradora– una bestia, sin embargo, que para su poseedor puede llegar a ser de menor maldad en comparación con las otras bestias de papel moneda sin respaldo en todo el mundo.

Esto parece ser un juicio razonablemente bueno si seguimos la técnica recomendada por Keynes para anticiparse a la ganadora de un concurso de belleza. Por supuesto: el dólar estadounidense tampoco será una moneda fiable, su poder adquisitivo se verá sin duda degradado por la política monetaria de la Reserva Federal. Si usted está buscando dinero confiable, hay casi un solo candidato – y ese es el oro. Ludwig von Mises dijo esto sucintamente: «El patrón oro no es ciertamente un estándar perfecto o ideal. No hay tal cosa como la perfección en las cosas humanas. Pero nadie está en posición de decirnos cómo algo más satisfactorio podría ser puesto en lugar del patrón oro».4 La verdad de esta sabiduría atemporal merece ser repetida una y otra vez.

1,2.1. Keynes, J. M. (1936), The General Theory of Employment, Interest, and Money, p. 156.

2. Véase Banco de Pagos Internacionales, Encuesta Trienal del Banco Central, Rotación de divisas en abril de 2019, 16 de septiembre de 2019 (https://www.bis.org/statistics/rpfx19_fx.pdf)

3.O, para ser más precisos: El poder adquisitivo del dinero será menor en comparación con una situación en la que la cantidad de dinero haya permanecido invariable.

4.Mises (1998), Human Action, p. 470.