En diciembre de 2012, el Primer Ministro de Japón, Shinzo Abe, lanzó tres flechas en su aljaba para sacar al país de su estancamiento de más de 20 años. Las inmensas compras de activos por parte del Banco de Japón, los enormes programas de gasto público y las reformas estructurales deberían permitir una recuperación sostenida del pueblo japonés. Mientras tanto, se está haciendo evidente que la llamada abenomía es –a pesar de los elevados precios de las acciones– un escudo húmedo. Entre otras cosas, esto se indica por el dinero de bolsillo de los «asalariados» japoneses, trabajadores de cuello blanco que viajan día a día en trajes oscuros en trenes de peluche a los distritos centrales de negocios del área metropolitana de Tokio.

En diciembre de 2012, el Primer Ministro de Japón, Shinzo Abe, lanzó tres flechas en su aljaba para sacar al país de su estancamiento de más de 20 años. Las inmensas compras de activos por parte del Banco de Japón, los enormes programas de gasto público y las reformas estructurales deberían permitir una recuperación sostenida del pueblo japonés. Mientras tanto, se está haciendo evidente que la llamada abenomía es –a pesar de los elevados precios de las acciones– un escudo húmedo. Entre otras cosas, esto se indica por el dinero de bolsillo de los «asalariados» japoneses, trabajadores de cuello blanco que viajan día a día en trajes oscuros en trenes de peluche a los distritos centrales de negocios del área metropolitana de Tokio.

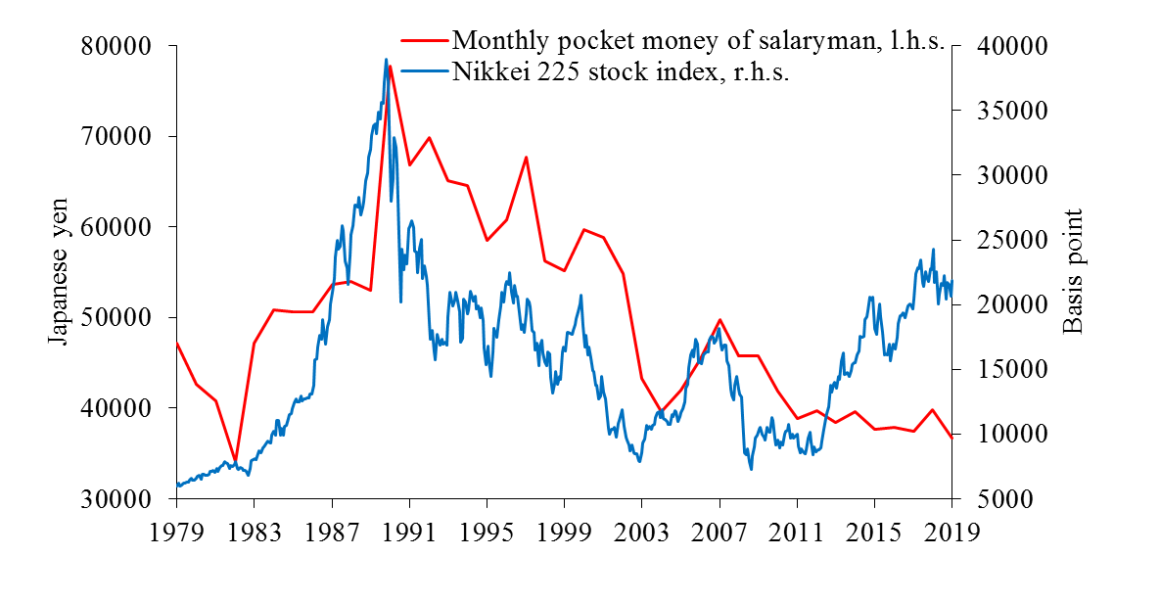

Nikkei 225 and Pocket Money of Japanese ‘Salarymen’

Fuente: Banco Shinsei, Nikkei.

Tradicionalmente en Japón los hombres ganan el dinero y las esposas manejan el hogar. Un proverbio japonés dice que la esposa controla los hilos del bolso, siendo las mujeres bastante generosas. En 2019, los trabajadores japoneses de cuello blanco todavía recibían un promedio de 36.747 yenes (casi 340 dólares de los EE.UU.) al mes para bares, restaurantes y otras actividades de ocio en las que sus esposas no suelen estar involucradas.

Pero los buenos tiempos ya pasaron.

En la segunda mitad de los años ochenta, cuando los fuertes recortes de los tipos de interés del Banco de Japón se inflaron durante la llamada «economía burbuja», los precios de las acciones y de los bienes inmuebles –así como los salarios y las primas–, el dinero de bolsillo de los asalariados se disparó. Entre 1985 y 1990, tanto las cotizaciones bursátiles como el dinero de bolsillo crecieron alrededor de un 50 por ciento cada uno (ver gráfico). En la cima de la burbuja en 1989, el dinero de bolsillo promedió casi 80.000 yenes (unos buenos 600 dólares estadounidenses) al mes. A esa hora, beber todas las noches en los bares sin límites simbolizaba la exuberancia.

Desde el estallido de la burbuja japonesa a principios de la década de los noventa, tanto las cotizaciones bursátiles como el dinero de bolsillo han disminuido constantemente. Cuando Abenomics comenzó en enero de 2013, los precios de las acciones habían caído un 73% y el dinero de bolsillo de los asalariados un 51%. Los esfuerzos del Banco de Japón por amortiguar la crisis mediante la reducción de los tipos de interés a cero y la adopción de medidas de política monetaria no convencionales no pueden impedir que las amas de casa japonesas tiren cada vez más de la cuerda de los monederos. Las esposas parecen haber sido guiadas tanto por el estancamiento de los mercados financieros como por la disminución gradual de los salarios desde la crisis financiera de 1998.

Por lo tanto, el indicador de dinero de bolsillo también dice algo sobre el éxito de Abenomics desde el punto de vista de los japoneses de a pie. Desde que Haruhiko Kuroda asumió la presidencia en marzo de 2013, el Banco de Japón ha comprado bonos del Estado, deuda corporativa, ETFs y J-REITs por valor de 405.000.000.000.000.000 de yenes (aproximadamente 3.700.000.000.000 de dólares) para reactivar la economía japonesa. Sin embargo, Kuroda no pudo convencer a las amas de casa japonesas de que aflojaran las cuerdas del bolso. Si bien hasta la fecha el índice bursátil nikkei se ha incrementado en un 130 por ciento, el dinero de bolsillo ha seguido disminuyendo hasta alcanzar un nivel cercano al de hace 37 años (34.100 yenes en 1982). Esto indica que, en opinión del pueblo japonés, la crisis posterior a la burbuja nunca ha terminado hasta el presente.

Esto podría significar que unos pocos japoneses ricos, que mantienen grandes cantidades de acciones y otros activos, podrían ser los únicos que se beneficiaron de la nueva inflación en el precio de las acciones. Por el contrario, la mayoría de los japoneses siguen ajustándose el cinturón, ya que los salarios reales siguen cayendo ante la lentitud de los aumentos de la productividad. Esto apunta a los injustos efectos de distribución de la abenomía, que enriquecen a los ricos y empobrecen a todos los demás. Este fenómeno no sólo puede observarse en Japón, sino también en la zona del euro, donde se espera que Christine Lagarde siga la pauta de la política monetaria japonesa.