Christine Lagarde, la nueva presidenta del Banco Central Europeo (BCE), ha añadido una nueva dimensión ecológica a la formulación de la política monetaria. La encantadora francesa señaló que el BCE podría comprar bonos verdes, posiblemente como parte del programa de compra de bonos reanimados (una forma de QE). Esto podría reducir los costes de financiación de los proyectos de inversión ecológica. Si los tipos de interés fueran negativos, las compras de bonos verdes equivaldrían incluso a una subvención a la inversión respetuosa con el clima. Esto podría reforzar la protección del medio ambiente en tiempos de fuertes restricciones de gasto para los gobiernos sobreendeudados. Sin embargo, desde el punto de vista de la sobreinversión austriaca, los bajos tipos de interés pueden contribuir a un despilfarro de recursos.

Christine Lagarde, la nueva presidenta del Banco Central Europeo (BCE), ha añadido una nueva dimensión ecológica a la formulación de la política monetaria. La encantadora francesa señaló que el BCE podría comprar bonos verdes, posiblemente como parte del programa de compra de bonos reanimados (una forma de QE). Esto podría reducir los costes de financiación de los proyectos de inversión ecológica. Si los tipos de interés fueran negativos, las compras de bonos verdes equivaldrían incluso a una subvención a la inversión respetuosa con el clima. Esto podría reforzar la protección del medio ambiente en tiempos de fuertes restricciones de gasto para los gobiernos sobreendeudados. Sin embargo, desde el punto de vista de la sobreinversión austriaca, los bajos tipos de interés pueden contribuir a un despilfarro de recursos.

En primer lugar, según Hayek (1931), los tipos de interés demasiado bajos fijados por los bancos centrales pueden desencadenar un auge insostenible de las inversiones y la especulación. Cuando se vuelven a subir los tipos de interés, hay que desmantelar las inversiones de baja rentabilidad y estallar las burbujas. La movilización de capital, mano de obra y materias primas durante la fase de auge para proyectos de inversión con baja productividad marginal, que tienen que ser desmantelados durante la fase descendente, es un tremendo desperdicio de recursos. Por ejemplo, entre 2001 y 2007, los fuertes recortes de los tipos de interés por parte de la Reserva Federal y el BCE en respuesta al estallido de las burbujas de las puntocom desencadenaron un aumento de los precios inmobiliarios y de la construcción en los Estados Unidos y en la zona sur de la Eurozona. A medida que los propietarios de bienes raíces se sintieron más ricos y los salarios aumentaron, el auge del consumo siguió. Después del final de la exuberancia, las obras abandonadas y las grandes vacantes fueron dejadas.

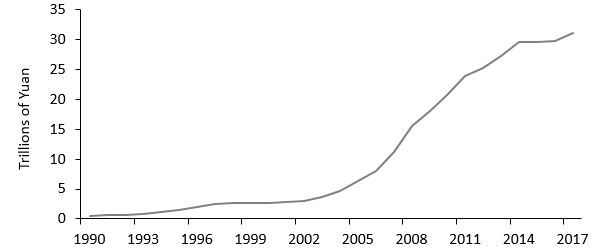

Además, tras el cambio de milenio, los fuertes recortes de los tipos de interés en los países industrializados provocaron enormes salidas de capital hacia China. Con el tipo de cambio del banco central chino fijado en el dólar, las entradas de capital inflaron el balance del Banco Popular de China (véase el Gráfico 1), lo que creó grandes cantidades de crédito barato allí (McKinnon y Schnabl, 2012). Debido a que el crédito se asignó preferentemente a grandes empresas orientadas a la exportación a través del sector bancario de propiedad estatal, se crearon grandes capacidades adicionales en el sector manufacturero (Schnabl, 2019). Entre 2001 y 2014, la industria manufacturera china creció un 275 por ciento en términos de valor añadido. Además, se desarrolló un auge inmobiliario, con la construcción de grandes ciudades fantasmas.

Gráfico 1: Balance del Banco Popular de China

Fuente: Banco Popular de China.

Las grandes capacidades adicionales en el sector industrial se crearon parcialmente en la producción de bienes de consumo cotidianos como juguetes, artículos de decoración, pequeños muebles y prendas de vestir. Muchos de estos bienes sólo los compran los consumidores de los países industrializados, porque son baratos gracias a la estabilización del crédito y del tipo de cambio de bajo costo del Banco Popular de China (Dooley et al., 2004). Al mismo tiempo, las políticas de tipos de interés bajos en los países industrializados estimulaban la propensión al consumo, porque se desalentaba el ahorro de los hogares y el rápido aumento de los precios de los activos elevaba los costos de la formación de riqueza.

Después de que el auge de las inversiones chinas finalizara en 2014, con la salida de capitales de China, habría sido necesario desmantelar los proyectos de inversión de bajo rendimiento. Sin embargo, el Banco Popular de China los mantiene a flote al seguir proporcionando créditos de bajo costo para evitar el desempleo (Schnabl, 2019).

En segundo lugar, entre 2001 y 2014, las emisiones chinas y mundiales de CO2 aumentaron. Según Huang et al (2018), alrededor del 20 por ciento de las emisiones globales de CO2 se originan en el sector de la construcción. Además, debido a que alrededor del 60 por ciento de las emisiones de CO2 de China son causadas por la fabricación (Liu et al., 2019), el auge de las inversiones chinas infló las emisiones globales de CO2 (ver Figura 2). Mientras que entre 1990 y 2000 las emisiones de CO2 de China crecieron en promedio un 3,4 por ciento al año, el crecimiento anual promedio aumentó a un 8,8 por ciento entre 2001 y 2014 (Figura 2). Desde el final del auge de las inversiones en 2014, la tasa de crecimiento de las emisiones de CO2 de China se ha aplanado.

Figura 2: Emisiones anuales de CO2 del Grupo de los Siete (G7) y China

Fuente: Nuestro Mundo en Datos (OWID), basado en el Centro de Análisis de Información de Dióxido de Carbono (CDIAC); Global Carbon Project; Gapminder y UN.

Desde el cambio de milenio, es probable que la aceleración de la reasignación de la producción intensiva de CO2 de los países industrializados a China, donde las normas ambientales son menos estrictas, haya contribuido a aumentar las emisiones de CO2 de China.1 Del aumento mundial de las emisiones de CO2 de 25.100 millones de toneladas métricas en 2001 a 35.500 millones de toneladas métricas en 2014 (10.400 millones de toneladas métricas), China contribuyó con 6.400 millones de toneladas métricas. En contraste, las emisiones de CO2 de los países del G7 disminuyeron ligeramente durante este período (Figura 2). Cuando el auge de las inversiones chinas terminó en 2014, las emisiones de CO2 de China también dejaron de crecer.

En tercer lugar, para evitar el desmantelamiento de los proyectos de inversión de bajo rendimiento durante la crisis, los bancos centrales de los grandes países industriales han reducido drásticamente los tipos de interés y han seguido manteniendo los bajos desde 2009. Según Hayek (1931), estas políticas tienen un impacto negativo en el crecimiento de la productividad laboral. Este fenómeno también se denomina zombificación (véase Adalet McGowan et al., 2017). Con los aumentos de la productividad laboral convergiendo hacia cero en la mayoría de los países industrializados, los salarios reales de partes crecientes de la población se han visto sometidos a presión. Esta tendencia es más pronunciada en Japón, donde el nivel de los salarios reales ha venido disminuyendo desde 1998. Además, los tipos de interés reales del ahorro, otra fuente de ingresos, se han vuelto negativos.

Se puede suponer que la erosión de los ingresos reales ha impulsado la demanda de productos más baratos. Por lo tanto, la producción agrícola sigue estando dominada por la producción masiva, a menudo intensiva en plástico, que es perjudicial para el medio ambiente. La proporción de componentes de plástico en los bienes de uso cotidiano también ha aumentado, por ejemplo, en el caso de los muebles, los automóviles,2 las prendas de vestir y las casas.3

Figura 3: Producción de plástico en China y Europa

Fuente: Statista; Oficina Nacional de Estadística de China.

Además, el servicio ha tendido a reducirse gradualmente. Si se sustituye el servicio individual por el autoservicio en el caso del café o los alimentos «para llevar», se multiplica el volumen de envases y la cantidad de residuos. La producción mundial de plástico ha aumentado considerablemente, de 100 millones de toneladas métricas en el año 1999 a 359 millones de toneladas métricas en 2018. El aumento es impulsado de nuevo de manera sustancial por China, donde la producción de plástico ha aumentado de 9 millones de toneladas métricas en 1999 a 85 millones en 2018 (Figura 3).4 Al mismo tiempo, la producción de plástico en los países industrializados ha tendido a permanecer comparativamente plana, como se muestra en la Figura 3 para Europa.

Desde este punto de vista, la compra de bonos verdes por parte de los bancos centrales para proteger el medio ambiente también puede tener efectos secundarios negativos sustanciales en el medio ambiente. La distorsión sistemática de los precios en los mercados de capitales conduce a malas inversiones y al consumo excesivo de productos baratos. Posiblemente contribuya a la reasignación de la producción a países con normas ambientales más débiles y emisiones de CO2 más elevadas. Por esta razón, la visión de una política monetaria «verde» debe ser tratada con cuidado.

References

Adalet McGowan, Müge, Dan Andrews, y Valentine Millot. “The Walking Dead: Zombie Firms and Productivity Performance in OECD Countries.” OECD Economics Department Working Paper 1372, 2017.

Copeland, Brian, y Scott Taylor. “Trade, Growth, and the Environment.” Journal of Economic Literature 42, no. 1 (2004): 7–71.

Dooley, Michael P., David Folkerts-Landau, y Peter Garber. “The Revived Bretton Woods System.” International Journal of Finance and Economics 9, no. 4 (2004): 307–13.

Geyer, Roland, Jenna Jambeck, and Kara Law. “Production, Use, and Fate of All Plastics Ever Made.” Science Advances 3, no. 1 (2017): 1–5.

Gourmelon, Gaelle. “Global Plastic Production Rises, Recycling Lags.” Vital Signs 22 (2015): 91–95.

Hayek, Friedrich August von. Prices and Production. New York: August M. Kelly Publishers, 2015.

Huang, Lizhen, et al. “Carbon Emission of Global Construction Sector.” Renewable and Sustainable Energy Reviews 81, no. 2 (2018): 1906–16.

Liu, Jian, et al. “Analysis of CO2 Emission in China’s Manufacturing Industry Based on Extended Logarithmic Mean Division Index Composition.” Sustainability 11, no. 1 (2019): 226.

McKinnon, Ronald, y Gunther Schnabl. “China and its Dollar Exchange Rate. A Worldwide Stabilizing Influence?.” World Economy 35, no. 6 (2012): 667–93.

Schnabl, Gunther. “China’s Overinvestment and International Trade Conflict.” China and World Economy 27, no. 4 (2019): 37–62.

1.Copeland y Taylor (2004) califican de «efecto refugio» la reubicación de partes del proceso de producción que no son respetuosas con el medio ambiente de los países industrializados a países con normas ambientales menos estrictas.

2.Por ejemplo, los plásticos representan alrededor del 50 por ciento del volumen de un vehículo típico estadounidense en la actualidad (véase Gourmelon, 2015).

3.Alrededor del 20 por ciento de la producción mundial de plástico se utiliza en la construcción (véase Geyer et al., 2017).

4.China es el mayor productor de plásticos del mundo y representa alrededor de la cuarta parte de la producción mundial de plásticos.