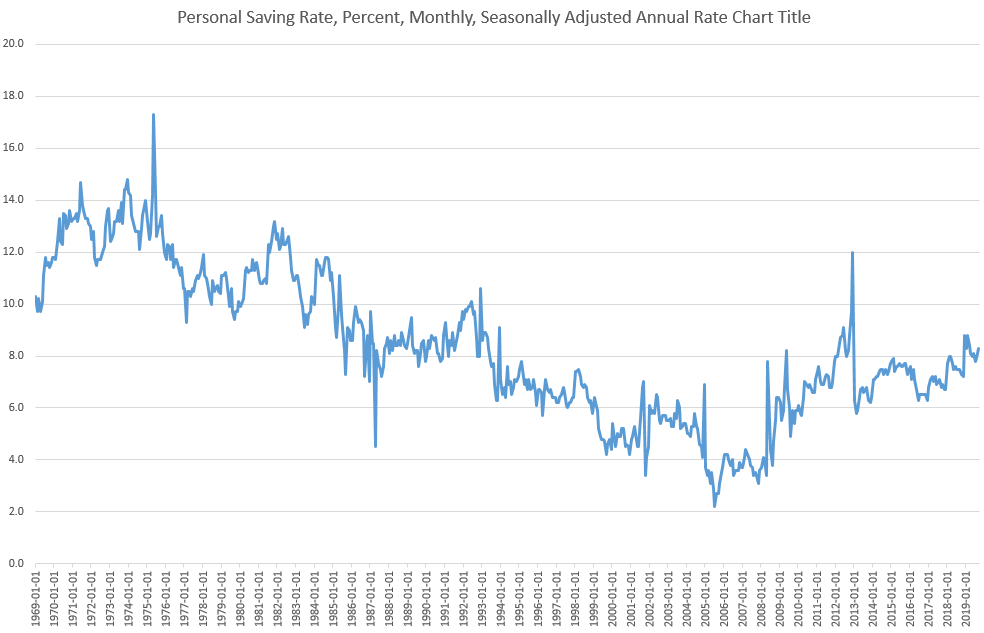

Según los nuevos datos de la Oficina de Análisis Económico de los EE.UU., la tasa de ahorro personal en los EE.UU. en septiembre de 2019 era del 8,3 por ciento. Eso lo sitúa cerca de su nivel más alto de los últimos seis años, y es comparable a la tasa de ahorro que observamos a principios de los años noventa.

Según los nuevos datos de la Oficina de Análisis Económico de los EE.UU., la tasa de ahorro personal en los EE.UU. en septiembre de 2019 era del 8,3 por ciento. Eso lo sitúa cerca de su nivel más alto de los últimos seis años, y es comparable a la tasa de ahorro que observamos a principios de los años noventa.

De hecho, la tasa de ahorro personal ha aumentado constantemente durante los últimos dieciocho meses. Y eso es algo inusual. Durante al menos los últimos cincuenta años, la tasa de ahorro ha tendido a aumentar cuando a la economía le va mal y a disminuir cuando le va bien.

Lo vimos en lo último de los setenta y principios de los ochenta durante la era de la estanflación y la recesión de 1982. Ciertamente lo vimos en la estela de la crisis financiera de 2008, cuando la tasa de ahorro subió rápidamente de un nivel casi bajo del 3,8 por ciento en agosto de 2008, duplicándose con creces hasta el 8,2 por ciento durante mayo de 2009.

Pero si las cifras de la BEA son correctas, ese patrón parece haber terminado, y los estadounidenses parecen estar más dispuestos a ahorrar incluso cuando el crecimiento del empleo sigue aumentando.

Este cambio podría ser el resultado de varios factores. Podría ser que los estadounidenses tengan menos confianza en sus perspectivas de ganancias futuras, incluso si la situación laboral actual parece brillante. Muchos podrían tener menos confianza en que los activos que poseen les proporcionarán un colchón en caso de crisis. Por ejemplo, muchos estadounidenses pueden haber aprendido la lección sobre el mito de que «los precios de la vivienda siempre suben».

El hecho de que estos números sean promedios hace que sea especialmente difícil de adivinar. Después de todo, las encuestas sugieren que un gran número de estadounidenses están ahorrando muy poco.

Por ejemplo, CNBC informó en enero que «Sólo el 40 por ciento de los estadounidenses pueden cubrir un gasto inesperado de $1.000, como una visita a la sala de emergencias o la reparación de un auto, con sus ahorros…».

Una encuesta separada «encontró que el 58 por ciento de los encuestados había ahorrado menos de 1.000 dólares».

Sin embargo, independientemente de quién lo haga, el aumento del ahorro puede ser algo bueno para la economía en general. Por ejemplo, incluso si sólo los ricos son los que más ahorran, su ahorro aumenta la cantidad de fondos que se pueden prestar, disminuyendo la tasa de interés y haciendo que los prestamistas sean más propensos a prestar a los prestatarios más arriesgados. Eso es bueno para los agricultores y los propietarios de pequeñas empresas.

Además, a medida que los ricos se abstienen de gastar, aumentan el valor del dinero en efectivo que poseen y gastan las personas en todos los niveles de ingresos. Por ejemplo, si los ricos gastan menos en comidas en restaurantes y camionetas, esto significa que los precios de esos artículos no están siendo ofertados tanto. Cuando los ricos ahorran, eso significa menos dólares persiguiendo bienes y servicios, lo que puede llevar a una mayor estabilidad, o incluso a la caída de los precios. Esto puede ser bueno para muchas personas de bajos ingresos.

Sin embargo, muchos economistas de la corriente dominante siguen obsesionados con la idea de que ahorrar «demasiado» obstaculiza el crecimiento económico. Por ejemplo, en un artículo reciente en el Wall Street Journal titulado «Americans Are Saving More, and That Isn’t Necessarily Good» Paul Kiernan escribe:

Si el ahorro supera las oportunidades de inversión durante mucho tiempo, algunos economistas dicen que puede mantener bajas las tasas de interés, la inflación y el crecimiento económico. Este «estancamiento secular» puede dejar menos espacio para recortar los tipos de interés, lo que dificulta que la Reserva Federal impulse el crecimiento durante las recesiones.

«En lugar de ser una virtud, el ahorro se convierte en un vicio», dijo Gauti Eggertsson, economista de la Universidad de Brown.

Esta es una vieja historia que hemos estado escuchando durante años, y la idea de que hay demasiado ahorro ciertamente recibió su parte de promoción durante la recesión de 2001-2002, y durante la recesión de 2007-2009.

Los economistas reconocen que un mayor ahorro ayuda a aumentar los fondos prestables — y por lo tanto ejerce una presión a la baja sobre los tipos de interés — y reduce la inflación. Pero un mayor ahorro no reduce, como ellos piensan, el crecimiento económico real.

Es cierto que podría reducir el crecimiento económico, medido por las estadísticas del gobierno, que en su mayor parte se limitan a sumar las transacciones monetarias. Pero bien entendido, el crecimiento económico aumenta con el ahorro, porque el capital social está aumentando, lo que facilita a los empresarios la entrega de nuevos bienes y servicios — y más bienes y servicios — a los consumidores. Como explica Frank Shostak, necesitamos más ahorro para crear más y mejores bienes:

Lo que limita el crecimiento de la producción de bienes y servicios es la introducción de mejores herramientas y maquinaria (es decir, bienes de capital), lo que aumenta la productividad de los trabajadores. Las herramientas y la maquinaria no están fácilmente disponibles; deben estar disponibles. Para ello, las personas deben asignar bienes de consumo y servicios que sustenten a las personas que se dedican a la producción de herramientas y maquinaria.

Esta asignación de bienes y servicios de consumo es el objetivo del ahorro. Tenga en cuenta que el ahorro es posible una vez que algunas personas han acordado transferir parte de sus bienes actuales a personas que se dedican a la producción de herramientas y maquinaria. Obviamente, no transfieren estos bienes gratuitamente, sino a cambio de una mayor cantidad de bienes en el futuro. Según Mises, «la producción de bienes listos para el consumo requiere el uso de bienes de capital, es decir, de herramientas y de material semiacabado. El capital nace del ahorro, es decir, de la abstención temporal del consumo».

Sin embargo, la opinión común entre muchos economistas de hoy en día es que es mejor para el crecimiento económico asegurarse de que más gente gaste hasta el último centavo en baratijas en la tienda de descuento. Aquellos que han existido el tiempo suficiente para recordar ciclos económicos anteriores recordarán que esta idea se manifiesta en tiempos de recesión, ya que los expertos insisten en que es nuestro deber patriótico gastar más, para crear crecimiento económico.

En realidad, en una época como la actual, lo mejor que la gente puede hacer es ahorrar más. Vivimos en una época de múltiples burbujas económicas y sectores no productivos de la economía impulsados por la política monetaria inflacionaria. Cuando la recesión finalmente llegue, grandes cantidades de deuda nunca serán pagadas y un inmenso número de «activos» mantenidos en los balances se evaporarán. El resultado será la pérdida de muchos puestos de trabajo y el fracaso de muchas empresas. El único colchón real serán los ahorros reales que serán muy necesarios en tiempos de recesión.