La Reserva Federal esta mañana redujo la tasa de fondos federales en un 0,5 por ciento hoy. Según la CNBC:

La Reserva Federal esta mañana redujo la tasa de fondos federales en un 0,5 por ciento hoy. Según la CNBC:

La Reserva Federal se movió para promulgar un recorte de emergencia de la tasa de interés después de que los funcionarios vieron que el coronavirus tenía un impacto material en las perspectivas económicas, dijo el Presidente Jerome Powell el martes.

Powell dio una conferencia de prensa tras la decisión del banco central de reducir las tasas de interés de la noche a la mañana en medio punto porcentual. Dijo que la Reserva Federal «vio un riesgo para la economía y decidió actuar» en un recorte anunciado a las 10 am ET.

«La magnitud y la persistencia del efecto general en la economía de EEUU siguen siendo muy inciertas y la situación sigue siendo muy fluida», dijo. «En este contexto, el comité juzgó que los riesgos para la perspectiva de los EEUU han cambiado materialmente. En respuesta, hemos suavizado la postura de la política monetaria para proporcionar un mayor apoyo a la economía».

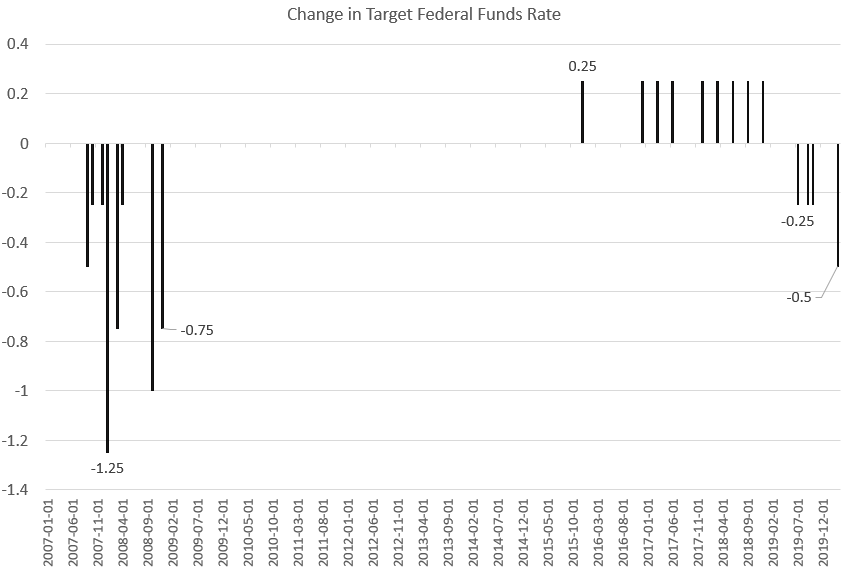

Con este cambio, el tipo objetivo ahora vuelve a bajar al 1,25%. El tipo objetivo fue la última en este nivel durante mediados y finales de 2017, en medio de varias subidas de tipos, ya que la Reserva Federal se atrevió a permitir que las tasas subieran. Durante ese período, la Reserva Federal declaró repetidamente que la economía de los Estados Unidos era «moderadamente fuerte» o «fuerte», aunque procedió con extrema cautela incluso entonces.

Sin embargo, desde julio de 2019, la Reserva Federal ha vuelto a recortar el tipo objetivo, temiendo que la economía se esté debilitando. Luego, en agosto de 2019, comenzó a inyectar liquidez en el mercado de repos en un esfuerzo por apuntalar los fondos de cobertura y los bancos.

Mientras tanto, nos han asegurado que todo está bien.

El recorte de 50 puntos básicos de los tipos de interés de hoy, sin embargo, es el mayor recorte de tipos de interés desde diciembre de 2008, en medio de las secuelas de la crisis financiera.

¡Esto está bien!

El anuncio de la Reserva Federal llega sólo días después de que Powell anunciara el viernes que «Los fundamentos de la economía de EEUU se mantienen fuertes. Sin embargo, el coronavirus plantea riesgos evolutivos para la actividad económica».

Pero si los fundamentos son tan fuertes, ¿por qué la necesidad de promulgar el mayor recorte de tasas en más de una década?

Este es el cambio habitual que hemos estado presenciando durante años por parte de la Reserva Federal. La Fed anuncia que la economía es estable y fuerte, pero luego se niega a aumentar la tasa objetivo. O la Reserva Federal puede incluso reducir el tipo objetivo, sólo como «una precaución».

Aquellos con recuerdos particularmente astutos pueden recordar la desafortunada similitud entre la declaración de Powell y la declaración de John McCain en septiembre de 2008 de que «Los fundamentos de nuestra economía son fuertes, pero estos son tiempos muy, muy difíciles».

En casos como este, puede ser prudente ignorar completamente la primera parte de la frase sobre la fortaleza económica. La única información de importancia se encuentra en la segunda parte de la frase, la parte sobre «tiempos difíciles» o «riesgos en evolución». La similitud entre estas dos declaraciones condescendientes, por supuesto, no significa que se demuestre que Powell se equivoca en el mismo plazo que McCain. La Reserva Federal se ha vuelto muy hábil en crear nuevas burbujas cuando las viejas parecen debilitarse y en apuntalar la confianza del mercado con nuevos rescates, como vimos con el rescate de los mercados de repos en 2019.

Por lo tanto, el hecho de que estemos viendo algunas caídas ahora significa necesariamente que una recesión total está a la vuelta de la esquina. Aunque el brote de coronavirus presenta serios problemas en términos de la cadena de suministro, los problemas en Asia podrían en realidad llevar más capital a la seguridad de los EEUU y el dólar, posponiendo una vez más el cálculo económico en los EEUU hacia el futuro.

Después de todo, otros aspectos de la política de la Fed muestran que los días de estímulo están lejos de haber terminado. La Reserva Federal está ahora casi de vuelta a los niveles máximos en términos de su cartera, lo que indica que no está en absoluto dispuesta a dejar que el mercado tenga la cabeza en términos de precios de los Tesoros y una variedad de otros activos. La Reserva Federal sabe que no hay suficiente demanda para absorberlo todo. Como Doug French señaló recientemente, después de todo, los bancos privados aún no se han deshecho de todo su inventario en la sombra, incluso en esta economía en auge.

Pero una vez más nos quedamos con la pregunta: si la Reserva Federal está recortando los tipos de interés mientras «los fundamentos son fuertes», ¿qué debe hacer cuando las cosas no están tan «fuertes»? Los tipos negativos y el QE parecen ser el siguiente paso lógico.

Por otra parte, la Reserva Federal aparentemente no ha tocado aún el botón del pánico en lo que se refiere a los intereses pagados sobre el exceso de reservas (IOER). Hoy, anunció un recorte en «el tipo de interés pagada sobre los saldos requeridos y el exceso de reservas» hasta el 1,10%. El IOER es otra herramienta que la Fed utiliza para gestionar cuánto dinero sale de las reservas bancarias, entrando así en la economía real. Cuanto más alta es la tasa IOER pagada, menor es el costo de oportunidad que los bancos enfrentan para mantener las reservas encerradas en las reservas. En enero, el interés pagado por estas reservas fue de hasta 1,60%. La brecha entre la tasa de los fondos federales y la tasa IOER puede ser interpretada como un indicador de lo mucho que la Reserva Federal quiere empujar las reservas fuera de la puerta del sistema bancario. A finales de 2019, la brecha había sido de 20 puntos básicos. Pero desde finales de enero, la Reserva Federal ha reducido esta brecha a 15 puntos básicos, lo que sugiere una menor urgencia en la necesidad de liquidez. El recorte de hoy al 1,10% mantiene esa brecha en 15 puntos básicos. Esta es una posición más moderada que si la Reserva Federal hubiera recortado la tasa IOER aún más que la tasa de los fondos federales.

Fuente.