El fallo del martes de la Corte Constitucional Federal Alemana (el Tribunal de Karlsruhe) es un momento decisivo en el proyecto europeo.

El fallo del martes de la Corte Constitucional Federal Alemana (el Tribunal de Karlsruhe) es un momento decisivo en el proyecto europeo.

El caso se refiere a un continuo tira y afloja entre la Corte Suprema de la UE (el Tribunal de Justicia Europeo (TJE)) y el Tribunal de Karlsruhe sobre la legalidad de la actual compra de bonos soberanos por parte del Banco Central Europeo.

Básicamente, la corte alemana ha declarado que Alemania no está obligada a aceptar la última ronda de rescate de los no alemanes por parte del BCE.

El Tribunal de Karlsruhe ha desafiado abiertamente la supremacía del TJE

En su comunicado de prensa, la corte declara:

[El mandato del TJE] se excede cuando los métodos tradicionales de interpretación europeos o, más ampliamente, los principios jurídicos generales comunes a las leyes de los Estados miembros son manifiestamente ignorados… [El Tribunal de Karlsruhe] no está obligado por la decisión [del TJE], pero debe llevar a cabo su propio examen para determinar si las decisiones del Eurosistema sobre la adopción y aplicación siguen estando dentro de las competencias que le confiere el derecho primario de la UE.

Al hacerlo, el Tribunal de Karlsruhe decidió hacer caso omiso de la aprobación del TJE de la decisión del BCE en cuestión.

Es dudoso que los procedimientos paralelos en el TJE basten para restablecer su supremacía en el contexto de este caso.

La Comisión Europea puede incluso iniciar un procedimiento contra el Estado alemán para obtener alguna influencia, pero no está claro si el Tribunal de Karlsruhe se retirará de su posición actual. El Tribunal de Karlsruhe es, después de todo, el tribunal constitucional de Alemania y se espera que crea en la primacía de la Constitución alemana sobre los tratados europeos.

El restablecimiento del imperio de la ley en el Banco Central

El Tribunal de Karlsruhe lamenta la «moderación autoimpuesta» mostrada por el TJE al revisar las decisiones del BCE, y además exige que el BCE realice una prueba adecuada de proporcionalidad cuando recurra a medidas extraordinarias como su nuevo Programa de Compras del Sector Público (PSPP):

[Las decisiones del BCE] no contienen ni un pronóstico de los efectos de la política económica del PSPP ni una evaluación de si esos efectos son proporcionales a las ventajas que se pretenden obtener en el ámbito de la política monetaria. No es posible determinar si el Consejo de Gobierno del BCE consideró y sopesó los efectos inherentes y las consecuencias directas de la PSPP, ya que esos efectos resultan invariablemente del volumen del programa de más de dos billones de euros y de su duración actual de más de tres años. Dado que los efectos negativos de la PSPP aumentan cuanto más crece en volumen y cuanto más tiempo se prolonga, una mayor duración del programa da lugar a requisitos más estrictos en cuanto al necesario equilibrio de intereses.

El pasaje anterior tiene dos consecuencias:

- El BCE debe justificar las medidas que adopta.

- Las razones están sujetas a revisión (i) con la prueba de la proporcionalidad y (ii) con respecto no sólo al objeto, sino también a los efectos de las medidas.

En efecto, es raro que las decisiones de los bancos centrales se sometan a la prueba de un examen judicial, y esto debe considerarse como una novedad positiva.

Un nuevo límite para la integración europea

El tribunal ha observado que «los órganos constitucionales deben… tomar medidas activas para asegurar la adhesión a los límites del programa de integración europea, trabajar en pro de la anulación de los actos no contemplados en el programa de integración y (mientras esos actos sigan teniendo efecto) tomar medidas adecuadas para limitar en la mayor medida posible el impacto interno de esos actos».

Específicamente, el gobierno y el Parlamento deben «continuar monitoreando las decisiones del Eurosistema sobre las compras de bonos del gobierno… para asegurar que el SEBC [Sistema Europeo de Bancos Centrales] se mantenga dentro de su mandato».

Una espada económica de Damocles

A falta de una nueva prueba de proporcionalidad aplicada y comunicada por el BCE en el plazo de tres meses, se ha ordenado al banco central de Alemania (el Deutsche Bundesbank) que «deje de participar en la aplicación y ejecución de las decisiones del BCE en cuestión» y que «garantice que los bonos ya adquiridos y mantenidos en su cartera se vendan sobre la base de una estrategia a largo plazo posiblemente coordinada con el Eurosistema».

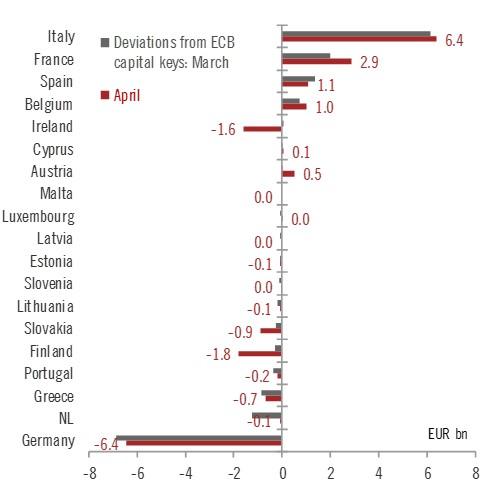

Sin embargo, hay un pequeño problema: el BCE no tiene el mandato de utilizar el presupuesto de un país de la zona euro para financiar los presupuestos de otro país de la zona euro, y eso es precisamente lo que ha estado haciendo:

El BCE tendrá que inventar una gimnasia mental abstrusa para justificar esta decisión, y el Tribunal de Karlsruhe ya ha dejado claro que no está obligado por el razonamiento del TJCE, si el tribunal decide aprobar esta gimnasia mental.

El euro «tropieza»

Aunque se puede considerar que esta decisión es un preludio de los acontecimientos sistémicos que se producirán en los próximos meses y años, es igualmente probable que la zona euro siga «tropezando», hasta que el daño causado por las políticas monetarias del BCE lleve a una crisis aún más profunda. Las reacciones iniciales del gobierno alemán y la Comisión Europea parecen sugerir que la estrategia del BCE será retrasar cualquier aplicación significativa de la decisión del Tribunal de Karlsruhe y jugar por tiempo hasta que el caso se vuelva discutible.

La decisión del Tribunal de Karlsruhe seguramente dará un impulso adicional al escepticismo del norte de Europa hacia las políticas del BCE, pero aún está por verse si realmente cambia la dirección del BCE.