Hay varias diferencias importantes entre la crisis financiera mundial de 2007-08 (GFC por sus siglas en inglés) y la crisis del coronavirus (CC).

Hay varias diferencias importantes entre la crisis financiera mundial de 2007-08 (GFC por sus siglas en inglés) y la crisis del coronavirus (CC).

Origen y naturaleza de la crisis

La GFC fue el resultado de los desequilibrios financieros, principalmente la burbuja inmobiliaria, mientras que la CC se desencadenó por el choque negativo externo (la pandemia y la posterior paralización económica) que redujo drásticamente la oferta de mano de obra. En otras palabras, la GFC fue una crisis financiera, una fase de quiebra del ciclo comercial desencadenada por una mala asignación de recursos hacia los sectores de la vivienda y la construcción, mientras que la CC es un choque para la economía real desencadenado por la crisis sanitaria y las medidas de contención.

Es importante señalar que la naturaleza exógena de la CC no implica que vayamos a ver una recesión en forma de V (ni siquiera los bancos centrales la esperan). Hay tres razones para ello. En primer lugar, el miedo al coronavirus y al distanciamiento social no desaparecerá de la noche a la mañana, sino que permanecerá con nosotros durante cierto tiempo, quizás hasta que se desarrolle un tratamiento médico eficaz. Segundo, habrá un efecto de histéresis. Es fácil quedar desempleado o quebrar, pero encontrar un trabajo o iniciar una nueva empresa puede ser más difícil (especialmente dada la alta proporción entre el subsidio de desempleo y el salario medio en muchos estados). En tercer lugar, las políticas monetarias y fiscales que se están aplicando pueden obstaculizar el ritmo de la recuperación, al igual que lo hicieron tras la Gran Recesión.

Profundidad, alcance y ritmo de la crisis

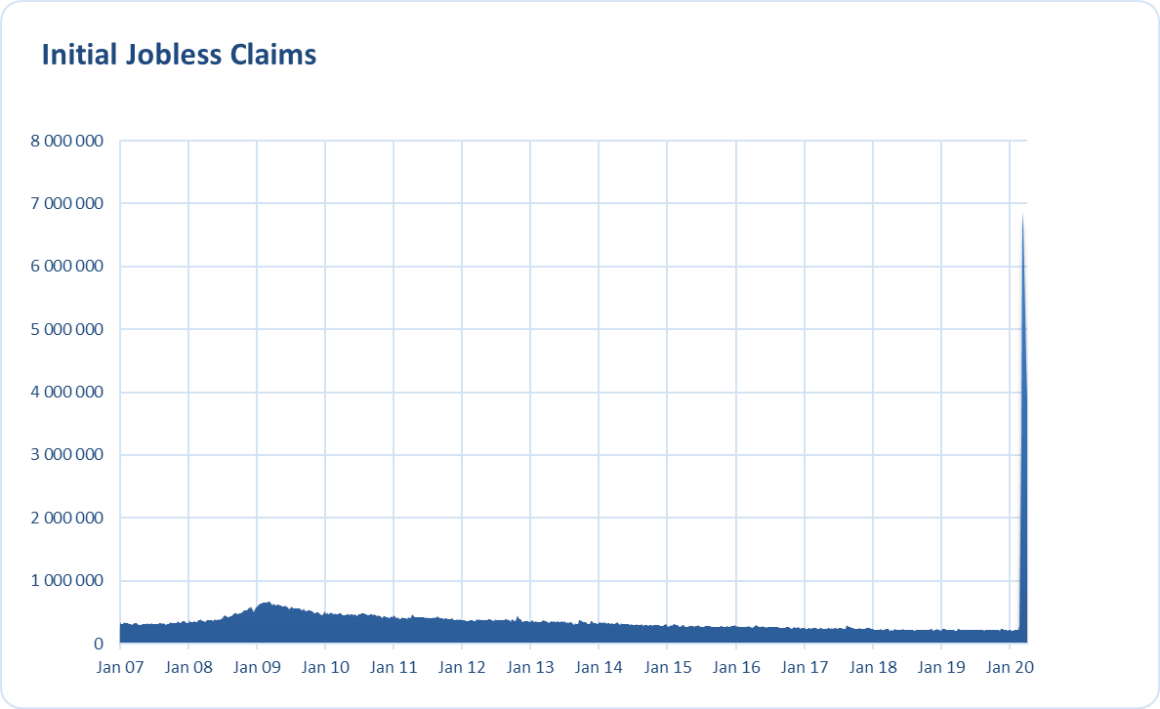

Los primeros informes económicos (sobre las demandas iniciales de desempleo, las ventas al por menor o la producción industrial) sugieren que la CC será más profunda que la GFC. Según el reciente informe del Fondo Monetario Internacional (FMI) sobre las Perspectivas de la Economía Mundial, «se prevé que la economía mundial se contraiga bruscamente en un 3 por ciento en 2020», mucho peor que durante la GFC, cuando la economía mundial se contrajo en un 0,1 por ciento en 2009. Y como la pandemia del COVID-19 es un fenómeno internacional, la crisis es verdaderamente global. Según el FMI, se espera que una fracción mucho mayor de países experimente un crecimiento negativo de la renta per capita que durante la GFC. Pero lo que realmente llama la atención es el ritmo de la crisis. En pocas semanas, las pérdidas económicas de la CC superarán probablemente a las relacionadas con la Gran Recesión, que duró un año y medio entero. Por ejemplo, más de 30 millones de estadounidenses han solicitado el subsidio de desempleo en sólo seis semanas, en comparación con los 37 millones de solicitudes de desempleo presentadas durante todo la GFC, como muestra la Figura 1.

Figura 1: Reclamos iniciales de desempleo en EEUU de enero de 2007 a abril de 2020

Fuente: Elaboración propia basada en la Reserva Federal de St. Louis.

Implicaciones

Las diferencias enumeradas anteriormente tienen graves consecuencias económicas y políticas.

Las medidas estándar para estimular la demanda agregada, como los recortes de los tipos de interés, no servirán de nada durante la CC, en el que se está animando a la gente a permanecer en casa y en la distancia social. Tampoco se alentarán los inversores con tipos de interés más bajos en momentos de interrupción de las cadenas de suministro y de gran incertidumbre económica. Los recortes de los tipos de interés no pueden resolver la crisis sanitaria ni poner fin al distanciamiento social y a los cierres oficiales. Dado que la CC no es una crisis financiera y que el sector empresarial sobre-endeudado constituye una amenaza mayor que el sector financiero actual, la política monetaria destinada a añadir liquidez a los mercados financieros será aún menos útil de lo que fue durante la GFC.

Debido a que las instituciones financieras de los Estados Unidos tienen más capital que antes de la GFC y a que la CC les ha afectado menos que al sector no financiero, se sienten más inclinadas a conceder nuevos préstamos, sobre todo porque las medidas de los bancos centrales, destinadas a apoyar el flujo de crédito en la economía, les están alentando a hacerlo. Además, se han relajado los requisitos de reserva y de capital, mientras que los empresarios reclaman con entusiasmo nuevos préstamos para mantenerse a flote. Todo esto significa que la oferta de crédito puede aumentar más de lo que podría hacerlo durante la GFC. A medida que se cree nuevo dinero cuando los bancos concedan nuevos préstamos, la oferta de dinero también podrá aumentar más rápidamente que durante la GFC.

Como muestra la Figura 2, a finales de marzo, la tasa de crecimiento del crédito bancario y la masa monetaria de M2 comenzó a expandirse por encima del 10 por ciento año tras año, mucho más rápido que en el período posterior al GFC. Tenga en cuenta que la Figura 2 muestra la amplia oferta monetaria, no la base monetaria, el aumento de esta última no se traduce automáticamente en mayores tasas de inflación de los precios, ya que las reservas bancarias no entran en la amplia circulación dentro de la economía real

Figura 2: Variación porcentual anual del crédito bancario de los Estados Unidos y de M2 desde diciembre de 2007 hasta abril de 2020

Fuente: Elaboración propia basada en la Reserva Federal de St. Louis.

Tal vez sea demasiado pronto para sacar conclusiones autorizadas, pero si la tendencia actual de la oferta monetaria amplia continúa, la CC podría ser más inflacionaria que la GFC, sobre todo porque se trata de un choque negativo tanto de la demanda como de la oferta. De hecho, como muestra el gráfico 3, el mercado espera una tasa de inflación más alta dentro de cinco años que durante la GFC.

Gráfico 3: Tasa de inflación de equilibrio de cinco años de los Estados Unidos (derivada de los Tesoros indexados por inflación de cinco años) desde el 3 de diciembre de 2007 hasta el 30 de abril de 2020

Fuente: Elaboración propia basada en la Reserva Federal de St. Louis

Esto no significa, por supuesto, que una alta tasa de inflación en los EEUU en el futuro próximo sea algo seguro. La CC es también un choque de demanda negativo, y los recientes descensos de los precios del petróleo crearán una presión a la baja en las tasas de inflación del Índice de Precios al Consumidor (IPC).

Por lo tanto, aunque a corto plazo el escenario de desinflación parece más probable, a largo plazo aumenta el riesgo de estanflación, especialmente con un crecimiento demasiado rápido del crédito y una excesiva monetización de la deuda (el gobierno puede sentirse tentado a salir de su gran deuda pública a través de una alta inflación, que reduce los tipos de interés reales). La posibilidad de que la CC sea más inflacionaria que la GFC debería ser reconocida por los economistas, los responsables políticos y los inversores.