En un reciente artículo titulado «¿Dónde están los yates de los académicos austriacos?» John Tamny ha criticado a los economistas austriacos, y a Mark Thornton en particular, por su escepticismo respecto al relativamente «exuberante mercado de valores» en medio de la pandemia. Mark Thornton respondió al principal argumento de Tamny en una publicación anterior. En esta publicación, trataré dos errores graves que subyacen al argumento de Tamny.

En un reciente artículo titulado «¿Dónde están los yates de los académicos austriacos?» John Tamny ha criticado a los economistas austriacos, y a Mark Thornton en particular, por su escepticismo respecto al relativamente «exuberante mercado de valores» en medio de la pandemia. Mark Thornton respondió al principal argumento de Tamny en una publicación anterior. En esta publicación, trataré dos errores graves que subyacen al argumento de Tamny.

El primer error se refiere a una interpretación errónea común de la teoría austriaca del ciclo económico (de aquí en adelante TACE). Tamny representa a los teóricos del ciclo austriaco afirmando que los auges y burbujas del mercado de valores son causados por el banco central que reduce arbitrariamente los tipos de interés. Pero esto es un malentendido. Según la TACE, no es la reducción arbitraria de los tipos de interés en sí misma lo que causa un auge inflacionario, burbujas de activos y una recesión posterior. Más bien es la cuestión de los «medios fiduciarios», o depósitos bancarios sin respaldo de reservas, que se crean a través de nuevos préstamos empresariales que activan el ciclo de auge y declive. La disminución de los tipos de interés de los préstamos es sólo uno de los resultados de esta expansión del dinero y el crédito y no es esencial para el proceso. Por un lado, los bancos podrían reducir arbitrariamente el tipo de interés de los préstamos y esto no iniciaría un auge inflacionario; por otro lado, los bancos podrían dejar el tipo de interés sin cambios pero prestar las reservas bancarias recién creadas reduciendo los niveles de crédito, lo que desencadenaría un auge y una inflación de los precios de los activos. Mises hizo hincapié en este punto en 1949 (La acción humana, pág. 789n5):

Si un banco no expande el crédito de circulación emitiendo medios fiduciarios adicionales… no puede generar un auge aunque baje el monto de los intereses cobrados por debajo de la tasa del mercado sin trabas… La inferencia que deben extraer de la teoría del ciclo monetario [austríaco] quienes desean evitar la recurrencia de los auges y de las depresiones subsiguientes no es que los bancos no deban bajar los tipos de interés, sino que deben abstenerse de expandir el crédito.

Tamny se pierde completamente este punto cuando escribe:

Según Thornton, el principal impulsor de la salud del mercado de valores moderno ha sido la Reserva Federal. Supuestamente las tasas artificialmente bajas de la Reserva Federal impulsaron los precios de las acciones. Según Thornton, los recortes de tipos de la Reserva Federal equivalen a una subida artificial de las acciones. Presumir entonces que la Reserva Federal, simplemente decretando «crédito barato», puede hacerlo barato no es algo que uno esperaría que Thornton tomara en serio. . . . Además, si los tipos cero o bajaos fueran el camino hacia los mercados de valores en alza, como suponen Thornton y otros, el mercado de valores de Japón habría superado en muchos kilómetros a todos los demás mercados de valores mundiales cuando se recuerda que el Banco de Japón ha mantenido la tasa que tiene como objetivo cerca de cero desde la década de los noventa. Excepto que el Nikkei todavía está bien lejos de los máximos experimentados en 1989.

En este pasaje, la tergiversación de Tamny sobre la TACE está en plena exhibición. En primer lugar, ni Thornton ni ningún otro economista austriaco, pasado o presente, ha propuesto nunca que la Reserva Federal baje los tipos de interés «simplemente decretando ‘crédito barato’». El hecho de que Tamny mantenga esto indica que es inocente de cualquier conocimiento del papel crucial del dinero y la expansión del crédito en la TACE. Como se señaló anteriormente en la cita de Mises, lo que engendra el auge y lo perpetúa es la inyección de medios fiduciarios en los mercados de crédito, independientemente de los movimientos de los tipos de interés, especialmente los tipos cortos. Como he argumentado en otra parte, una tasa de crecimiento más alta (más baja) de la oferta monetaria es perfectamente coherente con los aumentos (disminuciones) de la tasa de los fondos federales. Esto se ilustra en el gráfico, que en el período 1990-2020 no muestra una relación sistemática entre la tasa de crecimiento monetario y la tasa de los fondos federales.

sal

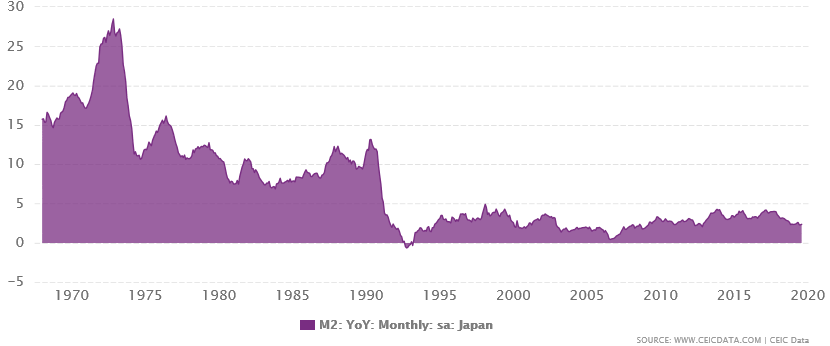

El fracaso de Tamny para comprender la esencia de la TACE se revela claramente en su afirmación de que el índice Nikkei sigue estando por debajo de su máximo de 1989, a pesar de que el Banco de Japón ha mantenido su tipo de interés objetivo cerca de cero desde la década de los noventa. Como muestra el gráfico que figura a continuación, la tasa media de crecimiento interanual del agregado monetario japonés M2 en la década de los ochenta fue más del doble de la registrada entre 1990 y 2020. Para los austríacos es la oferta monetaria y no las manipulaciones de un tipo de interés a corto plazo lo que afecta a los precios de los activos.

Es comprensible que un buen periodista económico como Tamny se equivoque en un punto técnico de la teoría del ciclo de negocios. Muchos economistas prominentes no han comprendido el significado causal de los medios fiduciarios en la TACE. Esto incluye a Gottfried Haberler, un antiguo seguidor de Mises y experto en la teoría del ciclo de negocios. Desafortunadamente, Tamny no puede ser excusado tan fácilmente por el segundo error en su artículo, que parece estar basado en la ignorancia de la naturaleza y función del dinero. Por lo tanto, Tamny opina,

Thornton y otros austriacos dirán que la Reserva Federal puede crear dólares, pero eso no es lo mismo que crear crédito. Si es así, todos los bancos centrales del mundo imprimirían agresivamente dinero como una forma de convocar recursos reales. Excepto que no habría tomadores; a menos que Thornton piense que los actores del mercado son tan densos como para intercambiar fácilmente bienes reales del mercado por papel, y sin tener en cuenta lo que el papel ordenará posteriormente en el mercado. No es muy probable.

Ahora me parece que Tamny está aquí reclamando que, incluso cuando «agresivamente» crea nuevo dinero, la Reserva Federal es incapaz de requisar para sí misma o para los receptores inmediatos de su generosidad el control sobre los «recursos reales». La razón, afirma Tamny, es que los participantes en el mercado son lo suficientemente inteligentes como para no aceptar los dólares depreciados por sus servicios laborales y otras cosas reales que tienen que vender. Examinada de cerca, esta afirmación es impresionante por su obtusidad teórica e histórica. Porque implica que nadie aceptará nunca una moneda en depreciación a cambio, aunque tenga un poder adquisitivo positivo. Pero esto es una contradicción lógica. El hecho de que una moneda fiduciaria tenga un poder adquisitivo, un poder de compra de bienes reales a cambio, significa que ya está siendo intercambiada por bienes y servicios en el mercado.

Examinemos este punto con un poco más de profundidad. En un momento dado el dólar tiene un poder adquisitivo determinado, que se refleja en el conjunto de precios en dólares de los diversos bienes que se intercambian actualmente en la economía. Cuando la Reserva Federal crea nuevos dólares para que los bancos los presten, estos dólares tienen exactamente el mismo poder adquisitivo que los que ya están en circulación y son fácilmente aceptados a cambio de bienes reales. Los primeros receptores de los nuevos dólares —ya sean prestatarios comerciales o el Tesoro de los Estados Unidos— pueden comerciar con ellos aproximadamente a su actual poder adquisitivo, «convocando así recursos reales», porque los precios todavía no han empezado a subir en respuesta a la ampliación de la oferta monetaria. Sin embargo, a medida que esos dólares se gastan y vuelven a gastarse en períodos posteriores en una gama cada vez más amplia de bienes, los precios empiezan a aumentar en toda la economía y el dólar comienza a depreciarse o a perder poder adquisitivo. En este punto, los que aún no han recibido los nuevos dólares se ven obligados a ceder el mando de algunos de los bienes reales por los que sus ingresos nominales se habían intercambiado anteriormente. Sin embargo, a diferencia de Tamny, una vez que todos los precios han subido, los vendedores siguen intercambiando «bienes del mercado real» por estos dólares depreciados no porque sean «densos», sino porque los precios más altos que están recibiendo compensan la pérdida de poder adquisitivo del dólar individual. Y, por supuesto, los vendedores requieren estas mayores cantidades de dólares depreciados para pagar los precios más altos de los bienes que demandan. Como han demostrado ampliamente los episodios de inflación agresiva y persistente, por ejemplo, la Gran Inflación de los años 70 en los Estados Unidos, este proceso de personas racionales que continúan intercambiando bienes reales por una moneda cada vez más depreciada puede continuar durante muchos años con la economía absorbiendo así cantidades cada vez mayores de unidades monetarias depreciadas impresas por el banco central.

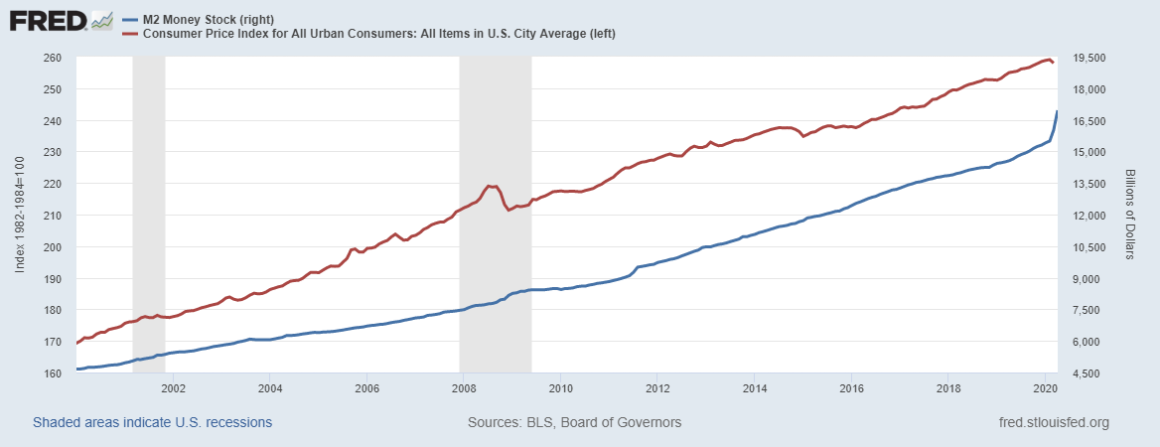

De hecho, esto es precisamente lo que ha estado ocurriendo en la economía de los EEUU durante las últimas tres décadas. Como muestra el gráfico a continuación, desde 1990 hasta 2020, la Reserva Federal pareció «imprimir agresivamente el dinero», aumentando el agregado M2 de 4.653 billones de dólares a 16.871 billones de dólares o en un 270 por ciento. Esta casi cuadruplicación de la oferta monetaria resultó en un dólar en continua depreciación, ya que el nivel de precios, medido por el índice del IPC, se duplicó con creces y el dólar en 2020 retuvo sólo 0,49 dólares de poder adquisitivo en comparación con el dólar de 1990. Sin embargo, contrariamente a lo que afirma Tamny, sigue habiendo «compradores» de un dólar estadounidense que se está depreciando, como puede atestiguar la estimación anticipada del PIB (anualizado) del último trimestre, de 21,51 billones de dólares, aunque reducido a la fuerza por las restricciones gubernamentales a la actividad económica.