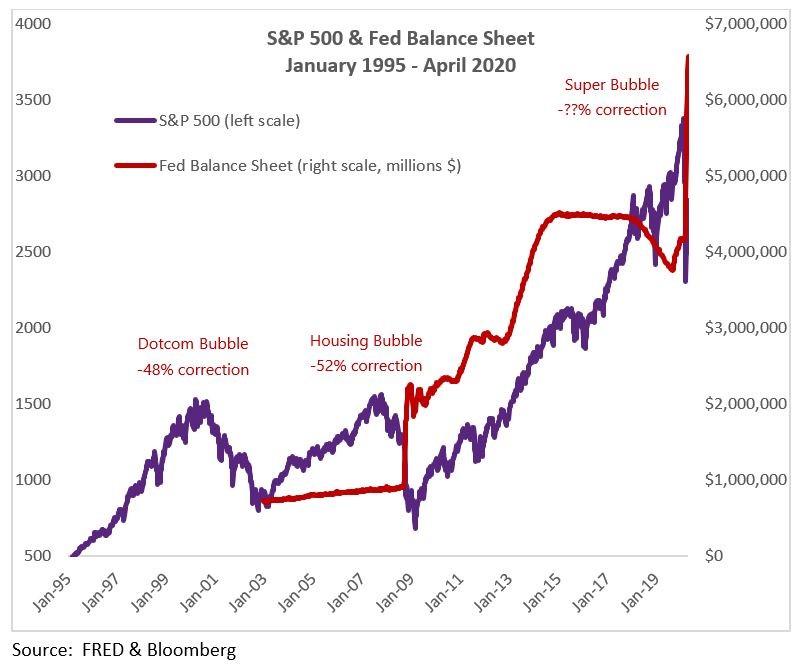

Tras once años de avance casi ininterrumpido, el mercado alcista, de duración récord y creado por la industria de la electrónica, se encuentra en una situación de soporte vital, enfrentándose a los efectos del bloqueo de la pandemia y a un sistema financiero mundial masivamente apalancado. La mera escala de la súper-rally de acciones (mayor que las burbujas de las puntocom y de la vivienda combinadas) se ve empequeñecida por la magnitud de la experimentación de la política monetaria que fue su fundamento (Figura 1).

Tras once años de avance casi ininterrumpido, el mercado alcista, de duración récord y creado por la industria de la electrónica, se encuentra en una situación de soporte vital, enfrentándose a los efectos del bloqueo de la pandemia y a un sistema financiero mundial masivamente apalancado. La mera escala de la súper-rally de acciones (mayor que las burbujas de las puntocom y de la vivienda combinadas) se ve empequeñecida por la magnitud de la experimentación de la política monetaria que fue su fundamento (Figura 1).

Figura 1: Balance del S&P 500 y la Fed, enero de 1995-abril de 2020

Más que estimular las ganancias económicas reales, el principal resultado del poco ortodoxo programa de Expansión cuantitativa (EC) de la Reserva Federal ha sido apoyar y ampliar aún más la hinchada y frágil red de deuda, y generar exuberancia en los activos de riesgo sensibles a las tasas de interés, como el mercado de valores y el inmobiliario, alimentando la mayor brecha de riqueza desde la década de los veinte. Lo hace suprimiendo el precio del riesgo. Los tipos de interés artificialmente bajos fomentan la acumulación y el mantenimiento improductivos de la deuda, y canalizan el dinero de los activos seguros (mediante rendimientos inducidos nulos o negativos) hacia activos de mayor riesgo con flujos de ingresos de valor actual que parecen mucho más prometedores en un entorno deprimido de costo del capital. Conocido como el canal de rebalanceo de cartera de EC, este fenómeno impulsa la distensión del valor de los activos, la mala inversión y la toma de riesgos excesivos.

No es sorprendente que el régimen de dinero extra fácil de los últimos doce años haya atraído la deuda mundial a un máximo histórico del 322 por ciento del PIB, 40 puntos porcentuales más que en 2007, según el Global Debt Monitor de abril de 2020 del IIF. «El tamaño, la velocidad y la amplitud de la última ola de deuda debería preocuparnos a todos», dijo el presidente del Grupo del Banco Mundial, David Mappass. Nunca hemos visto esta escala, que involucra tanto la deuda pública como la privada y la mayor parte del mundo, advierte el Banco Mundial en Global Waves of Debt. Mientras tanto, a pesar del tibio crecimiento del PIB real y el estancamiento de las ganancias corporativas, el S&P 500 subió 360 por ciento entre febrero de 2009 y febrero de 2020, impulsado por las recompras de acciones financiadas por la deuda, que alcanzaron niveles récord.

Sin embargo, la represión de los rendimientos del banco central puede generar una exuberancia de activos impulsada por la deuda sólo en la medida en que haya capacidad para más deuda. La campaña de rebloteado de la burbuja del banco central se enfrentará a nuevos escollos en esta ronda, ya que se enfrenta a un sector privado sobrecargado. Además, los contrapesos del crecimiento económico (parcialmente de la tasa de crecimiento de la EC) pueden finalmente ser demasiado grandes para que el mercado de valores los pase por alto.

Obstáculos para el rebrote de la burbuja

La deuda del sector privado está al máximo.

Los EEUU cambiaron la burbuja de las puntocom por una burbuja de la vivienda y sustituyeron la burbuja de la vivienda por una Super Burbuja de recompra de acciones. Cada burbuja requería que el sector privado se cargara de deuda. La deuda de los hogares estadounidenses había crecido hasta el 100 por ciento del PIB cuando estalló la burbuja de 2008 y, antes de la contracción del primer trimestre (Q1) de este año, la deuda de los hogares estadounidenses sigue siendo el 76 por ciento del PIB (Figura 2). En medio de la recesión de 2001, Paul Krugman instó «Para luchar contra esto, la Reserva Federal necesita algo más que un respiro; necesita que el gasto de los hogares se dispare para compensar la moribunda inversión empresarial. Y para hacerlo, como dijo Paul McCulley de PIMCO, Alan Greenspan necesita crear una burbuja inmobiliaria para reemplazar la burbuja del NASDAQ».

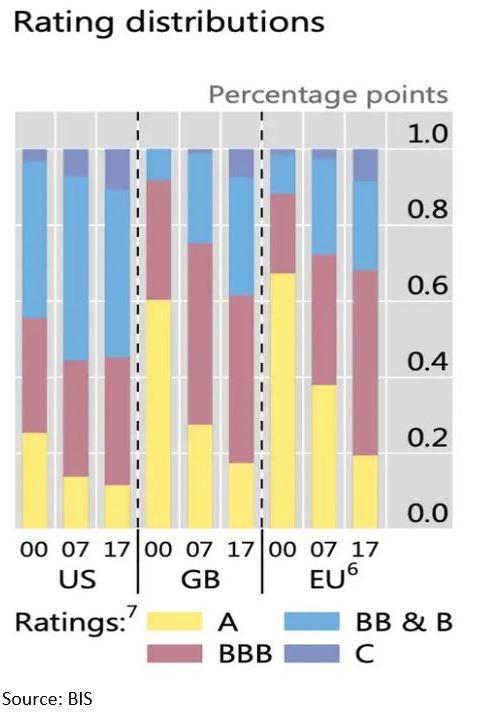

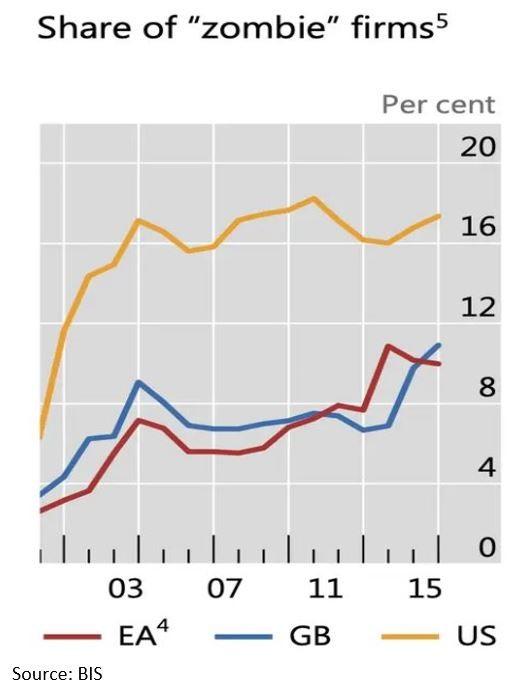

Siguiendo la recomendación de Krugman de «patear la lata por el camino», para ayudar a inflar el reemplazo de la burbuja de la vivienda, la papa caliente de la deuda se pasó a las empresas. La deuda corporativa no financiera creció casi un 70 por ciento durante la última década y la deuda total de las empresas no financieras se sitúa en el 84 por ciento del PIB de los EEUU (antes de la contracción), un máximo histórico (Figura 2). Tanto el Fondo Monetario Internacional (FMI) como la Oficina de Industria y Seguridad (BIS) estiman que aproximadamente la mitad de la deuda corporativa de los Estados Unidos es ahora de grado especulativo (Figura 3). También sienta precedente el porcentaje de la deuda corporativa que tiene un estatus casi de basura; por primera vez, la deuda con calificación BBB representa la mayor parte de la deuda con grado de inversión.

Figura 2: Burbuja de la deuda de EEUU, 1950-2019

Figura 3: Distribución de la calificación de la deuda en EEUU, GB y UE, 2000-2017

Contribuyendo al deterioro de la calidad, una parte considerable de los 4 billones de dólares de nueva deuda corporativa acumulada en la última década se utilizó para la toma de riesgos financieros, para financiar los pagos de los accionistas en forma de recompra de acciones y dividendos. El S&P 500 gastó más de 5,4 billones de dólares en recompras de acciones entre 2009 y 2019, un 50 por ciento más que los tres programas de evaluación de la calidad combinados (Figura 4). Los dividendos del S&P 500 también rompieron récords, totalizando otros 3,4 billones de dólares en el mismo período (Figura 5). «Los pagos (dividendos y recompra de acciones) de las grandes empresas estadounidenses han crecido hasta niveles récord en los últimos trimestres» y «a menudo se financian con deuda», advirtió el FMI en su Informe de Estabilidad Corporativa Global de octubre de 2019. Esto «contrasta con los moderados gastos de capital», continúa el informe. Citando un estudio de Yardini de 2018, el periodista Larry Light advierte: «Más de la mitad [56 por ciento] de todas las recompras de acciones están ahora financiadas por la deuda».

Figura 4: Recompra de acciones de S&P 500, 1999-2019

Figura 5: Dividendos de S&P 500, 1999-Q1 2020

El helio de recompra de acciones se está agotando

Las recompras con garantía de calidad ayudaron a enmascarar la debilidad del crecimiento del PIB, los beneficios empresariales, el gasto de los consumidores, los gastos de capital y la productividad. Pero los niveles récord de deuda, la presión pandémica sobre las ganancias y el creciente sentimiento anti-compra pueden impedir su rápido retorno. Un estudio de dos décadas en el Financial Analysts Journal que cubre cuarenta y tres naciones concluyó que las recompras son un importante catalizador del mercado alcista, más importante que el crecimiento económico. El informe encuentra que «las recompras netas explican el 80 por ciento de la dispersión de los retornos del mercado de valores desde 1997». De hecho, las corporaciones han representado la mayor fuente de demanda de acciones desde la Gran Recesión. John Authers informa:

Durante gran parte de la última década, las empresas que compran sus propias acciones han contabilizado todas las compras netas. La cantidad total de acciones compradas por las empresas desde la crisis de 2008 incluso supera el gasto de la Reserva Federal en la compra de bonos durante el mismo período como parte de la flexibilización cuantitativa. Ambas subieron los precios de los activos.

De manera similar, en un artículo del New York Times de febrero de 2019, «This Stock Market Rally Has Everything But Investors», Matt Phillips escribe: «El aumento de las recompras refleja un cambio fundamental en la forma en que el mercado está operando, consolidando la posición de las corporaciones como la mayor fuente de demanda de acciones estadounidenses» (Figura 6).

Figura 6: Compras netas acumuladas de acciones de empresas estadounidenses, 2009-2019

Fuente: RIA

Además de los efectos de la inflación de los precios de la colosal demanda corporativa, las recompras de acciones son un poderoso propulsor del mercado alcista, porque reducen el denominador en el cálculo de las ganancias por acción (EPS), lo que impulsa las cifras de las EPS y oculta el débil crecimiento de los ingresos reales. Aunque los beneficios empresariales generales han estado estancados desde 2012 (Figura 7), creciendo sólo un 1,6 por ciento (con los beneficios antes de impuestos disminuyendo en realidad un 4,1 por ciento), los beneficios por acción del S&P 500 crecieron un 68 por ciento durante el mismo período de 2012-19.

Figura 7: Ganancias corporativas antes y después de impuestos, 1980-2019

Sin embargo, el sentimiento en Washington se está volviendo viciosamente en contra de las recompras, con algunos políticos llamándolas una forma de manipulación del precio de las acciones y de la compensación de la administración. El comisionado de la Comisión de Valores y Bolsa (SEC), Robert Jackson, en un discurso de junio de 2018, comentó los inquietantes resultados de un estudio de la SEC que cubría 385 recompras en quince meses:

En la mitad de las recompras que estudiamos, al menos un ejecutivo vendió acciones en el mes siguiente al anuncio de la recompra… Así que, justo después de que la compañía le dice al mercado que las acciones son baratas, los ejecutivos deciden abrumadoramente vender.

Los senadores Schumer y Sanders están agitando por limitaciones en las recompras. El Senador Rubio quiere cambiar el tratamiento fiscal preferencial de las recompras. La senadora Tammy Baldwin quiere prohibirlas por completo. El ex secretario del Tesoro Larry Summers se ha pronunciado en contra de ellas, y los convenios de rescate de COVID incluyen restricciones explícitas a las recompras futuras.

Ayudando a la hostilidad están tres décadas de salarios estancados para los estadounidenses de ingresos medios y bajos, ya que los costos de la vivienda, la matrícula, el cuidado de los niños y la atención médica han aumentado. Lance Roberts revela: «Desde 2007, el ÚNICO grupo que ha visto un aumento en el patrimonio neto es el 10 por ciento superior de la población, que es también el grupo que posee el 84 por ciento del mercado de valores». El Wall Street Journal explica que

el valor neto medio del 20 por ciento de los ingresos aumentó un 4 por ciento en términos ajustados a la inflación a 81.900 dólares entre 1989 y 2016… Para los hogares en el 20 por ciento superior, el valor neto medio se duplicó con creces a 811.860 dólares. Y para el 1 por ciento superior, el aumento fue de 178 por ciento a 11.206.000 dólares.

La escala de la brecha de riqueza ha ayudado a impulsar el Índice de Estrés Político a su nivel más alto desde la Guerra Civil (Figura 8). Aunque la demanda corporativa de acciones ha contribuido de manera decisiva a las dos últimas burbujas del mercado de valores, el resentimiento populista acelerado, los altos niveles de deuda especulativa y las dificultades de ganancias que se avecinan reducirán su presencia en este ciclo, retirando un componente crítico del combustible para aviones del mercado alcista.

Figura 8: Los índices de tensión política y bienestar, 1780-2000

Con los hogares y las empresas desbordados por la deuda, la Reserva Federal no puede depender de la supresión de las tasas para inducir un consumo adicional alimentado por la deuda, una inversión privada improductiva o la recompra de acciones. No queda suficiente capacidad de endeudamiento en el sector privado para impulsar la inflación de la próxima burbuja (Figura 2). «La única categoría de deuda importante que queda y que es lo suficientemente grande como para desempeñar un papel en la economía es la deuda del gobierno», escribe el economista Klajdi Bregu en «La Reserva Federal se está quedando sin burbujas para crear».

La Reserva Federal está monetizando nuevas alturas de la deuda del gobierno

«A este ritmo, la Reserva Federal será dueña de dos tercios del mercado de tesorería en un año», advierte Jim Bianco en «La cura de la Reserva Federal corre el riesgo de ser peor que la enfermedad», pero eso no inflará el mercado de valores. En Japón, la expansión de la deuda del gobierno para el encendido del mercado de valores no tuvo éxito. El Nikkei nunca ha recuperado su nivel máximo de 1989, a pesar de que la deuda del gobierno japonés se ha disparado del 64 al 237 por ciento del PIB (el más alto del mundo) en las últimas tres décadas. El Banco de Japón (BOJ) ahora posee el 50 por ciento del mercado de bonos de Japón (Figura 9).

Figura 9: Nikkei vs. Deuda del gobierno general japonés, 1950-2019

A pesar de que durante siete años la evaluación cuantitativa incluyó compras directas en el mercado de valores, otorgando al Banco de Japón el dudoso honor de ser el mayor propietario de acciones japonesas, el Nikkei se mantuvo obstinadamente 40 por ciento por debajo del máximo alcanzado en 1989 a finales del año pasado. La intervención aumentó el balance del Banco de Japón en casi un 300 por ciento entre 2012 y 2019; ahora es el tamaño de toda la economía japonesa (Figura 10).

Figura 10: Balance del Nikkei vs. Banco de Japón, 1950-2019

Ronald Reagan dijo que «las nueve palabras más aterradoras en el idioma inglés son: I’m from the government (Soy del gobierno), y I’m here to help (estoy aquí para ayudar)». El gobierno puede emitir deuda para repartir dinero, pero no puede obligar a la gente a gastarlo en formas que ayuden a la economía. Y el impulso de aplazar el gasto, reducir la deuda y ahorrar dinero es agudo en ambientes de alta incertidumbre y dolor como el actual. Los gastos de consumo personal como porcentaje del PIB ya se mantuvieron estables durante la última década (después de haber aumentado durante treinta años) cuando los consumidores comenzaron a reducir sus gastos hasta alcanzar los niveles actuales, que siguen siendo elevados (figura 11). No es probable que las donaciones temporales del gobierno para amortiguar los efectos del bloqueo de la economía inviertan esta tendencia.

Figura 11: Gastos de consumo personal como porcentaje del PIB, 1959-2019

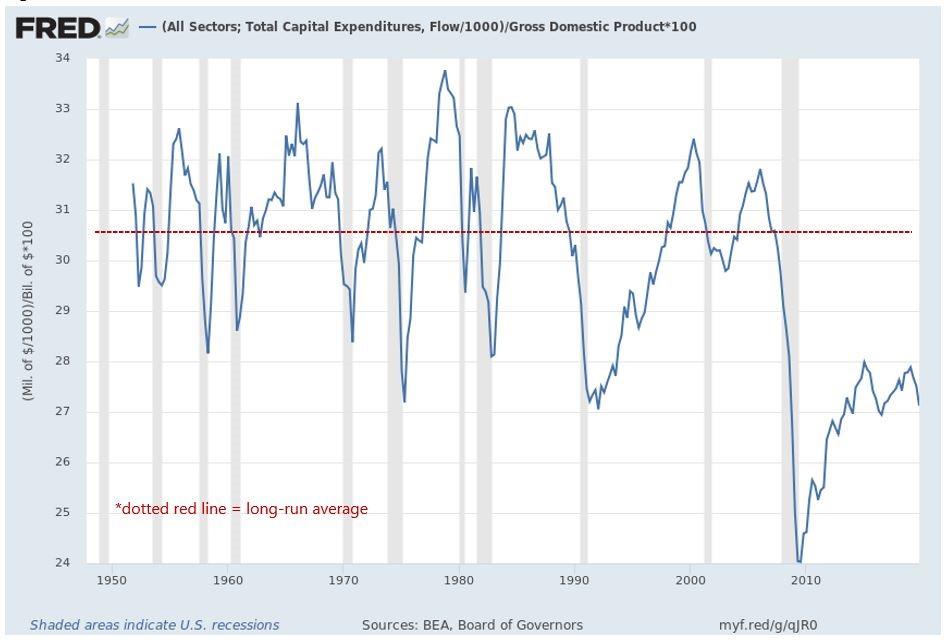

Y a pesar de los importantes aumentos de la deuda de las empresas, la inversión privada fija como parte de la oferta de dinero (impresa para su propio fomento) se mantiene en los niveles bajos de la crisis de 2009. Esto también se refleja en los gastos de capital como porcentaje del PIB, que nunca recuperaron sus niveles anteriores a la Gran Recesión o a largo plazo (figuras 12 y 13).

Figura 12: Inversión privada fija como porcentaje de M2, 1981-2019

Figura 13: Total de gastos de capital como porcentaje del PIB, todos los sectores, 1947-2019

Presionar la bomba de tiempo de la deuda en el gobierno tiene costos elevados

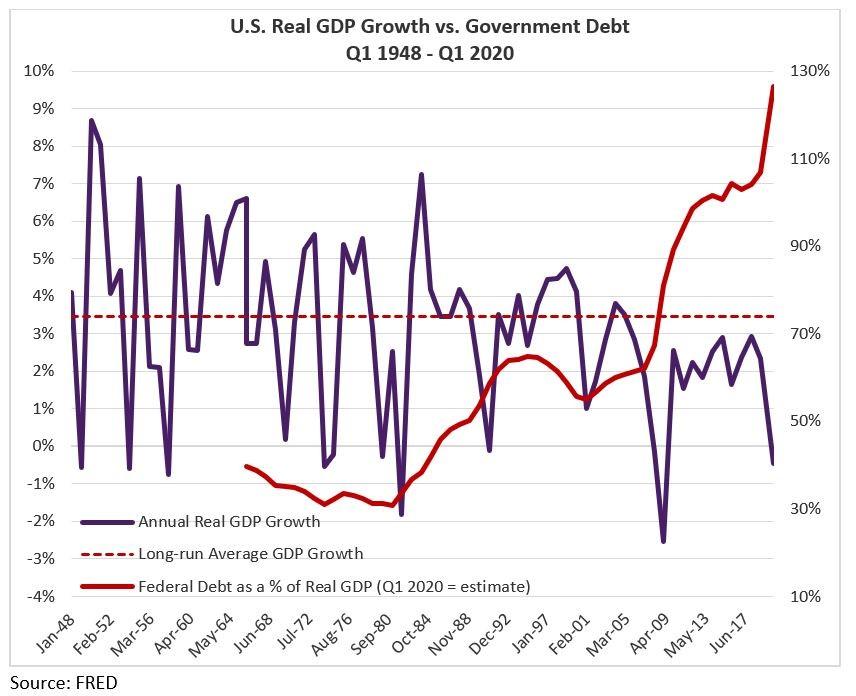

La elevada deuda del gobierno pone en peligro el crecimiento económico. No sólo los planes de endeudamiento público son ineficaces para impulsar el crecimiento sostenible, sino que además resulta que la elevada deuda pública canibalizan el crecimiento del PIB. Un estudio realizado en 2010 por Reinhart y Rogoff descubrió que cuando la deuda pública supera el 90 por ciento del PIB, «las tasas de crecimiento se reducen aproximadamente a la mitad». Pero una investigación del Banco Mundial encontró que el umbral de la deuda destructiva era más bajo: cada punto porcentual de deuda pública superior al 77 por ciento del PIB cuesta 0,0174 puntos porcentuales de crecimiento real. Los Estados Unidos cruzaron el precipicio del 77 por ciento en 2009, y el crecimiento medio anual del PIB real desde entonces ha sido casi un 45 por ciento inferior al de los sesenta años anteriores, un período que abarcó once recesiones (Figura 14). En la terminología comercial, consideraríamos que se trata de un pobre índice de captación al revés. Al tratar de limitar la volatilidad a la baja de la economía, la Reserva Federal ha restringido el alza y, como se verá en 2020, la política ha empeorado mucho la baja.

Figura 14: Crecimiento del PIB real frente a la deuda pública, Q1 1948-Q1 2020

Japón atravesó el fatídico 77 por ciento de Rubicón a principios de los noventa. En las décadas siguientes, el crecimiento del PIB real ha sido en promedio un 80 por ciento más bajo. «La “década perdida” de Japón se extendió finalmente a casi tres décadas de crecimiento por debajo de lo normal», escribe el Dr. Mihai Macovei en «El estímulo trae el estancamiento: el caso de Japón» (Figura 15).

Figura 15: Crecimiento anual del PIB japonés frente a la deuda pública, 1970-2018

La deuda del gobierno de los Estados Unidos (excluyendo los pasivos no financiados de la seguridad social y de Medicare) se acerca ahora al 130 por ciento del PIB, superando el récord del 118 por ciento establecido durante la Segunda Guerra Mundial. Esta astronómica carga de deuda no sólo pesará sobre el crecimiento económico sino también sobre las recompras de acciones, que sólo pueden animar el rendimiento del mercado de valores en la medida en que puedan ser financiadas (con ganancias y/o deuda). Pero como las ganancias corporativas ya estancadas están ancladas por una economía que arrastra la deuda, la fuente de demanda más importante de acciones en este siglo permanecerá en hibernación.

La Reserva Federal está criando zombis

Una política monetaria fácil que promueva la deuda añade otra carga al crecimiento económico y a la productividad: la proliferación de zombis. Un estudio de 2018 en la Revisión Trimestral del BIS por Banerjee y Hofmann encontró que «los tipos de interés nominales más bajos predicen un aumento en la participación de los zombis [empresas públicas más antiguas con ganancias demasiado bajas para cumplir con los pagos de intereses]». Estas empresas «muertas vivas» que deberían perseguir la reestructuración o la bancarrota se mantienen vivas gracias a los descuentos en los tipos de interés y a los préstamos siempre verdes. Al igual que con el gasto del gobierno, las empresas zombis desplazan la inversión productiva y el empleo. Utilizando una definición más estrecha de zombi que además tiene en cuenta las bajas expectativas de rentabilidad futura, Banerjee y Hofmann determinan que «un aumento de un punto porcentual en la estrecha participación de los zombis en un sector reduce el gasto de capital de las empresas no zombis en alrededor de un punto porcentual».

Antes del accidente de COVID, se estima que el 16% de las empresas públicas de EEUU eran zombis. Esa cifra aumentará a medida que la Reserva Federal nacionalice grandes extensiones de mercados de deuda corporativa y las políticas gubernamentales apuntalen a las empresas marginales y añadan restricciones (por ejemplo, propiedad del gobierno, congelación de la mano de obra y controles de pago) que las hagan aún menos competitivas en el futuro (Figura 16). La productividad media de los Estados Unidos durante la última década ya ha sido un 58 por ciento inferior a la de las seis décadas anteriores; a finales de 2019, había caído a un mínimo similar al de Japón de sólo un 1,2 por ciento.

Figura 16: Cuota de mercado de las «empresas de zombis», Zona Euro (EA), GB y EEUU, 2000-2017

Un ejemplo portentoso del camino hacia el zombi y la perversión de incentivos generados por los subsidios y la propiedad del gobierno lo ofrecen los ferrocarriles a finales del siglo XIX. La ayuda gubernamental a los ferrocarriles de la Unión del Pacífico (UP) y del Pacífico Central (CP) alentó la velocidad de tendido de vías en lugar de la eficiencia de los ferrocarriles. Los pagos de las subvenciones eran más elevados para la construcción en terrenos montañosos o con colinas. «Este incentivo para la velocidad dio lugar a rutas sinuosas e ineficientes construidas con materiales de calidad inferior, culminando finalmente en un precio federal de 44.000.000 de acres y 61.000.000 de dólares (sumas astronómicas en las décadas de 1860 y 1970). A pesar de toda esta ayuda federal, poco después de que la espiga dorada fuera impulsada el 10 de mayo de 1869 en Promontory Summit, Utah, la UP y el CP estaban casi en bancarrota y necesitaban más ayuda para mantenerse a flote….finalmente quebraron en 1893», explica el danés Stuhlsatz.

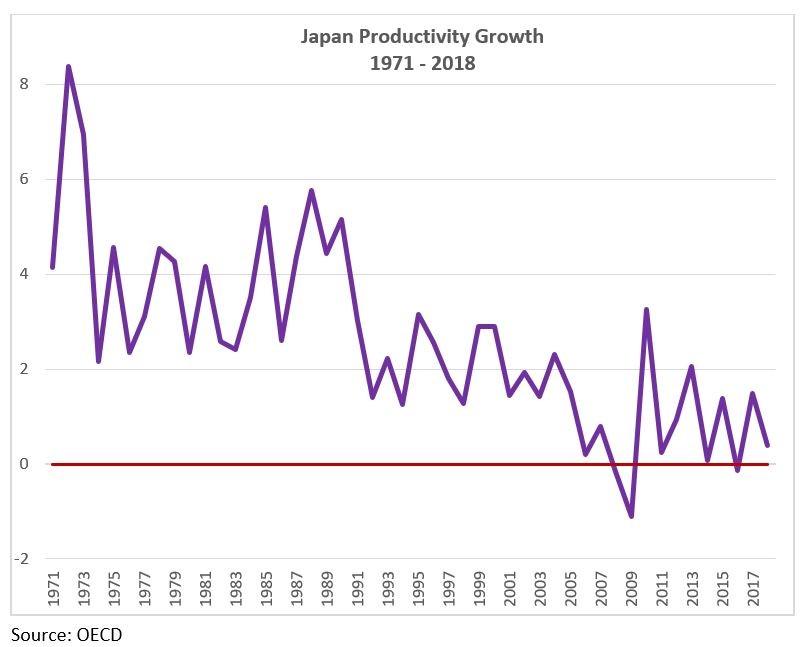

Las empresas insolventes mantenidas por las tasas reprimidas y la suscripción del gobierno han sido culpadas como una de las causas del estancamiento económico de Japón y de las décadas perdidas. Se estima que «dos tercios de las empresas de la nación no obtienen suficientes beneficios para pagar impuestos», lo que contribuye a la espiral descendente de la productividad y el crecimiento del PIB. El PIB de Japón por hora trabajada ha caído en picado casi un 70%, desde un promedio del 4,2% antes de la explosión de burbujas, a sólo un 1,4% desde 1991 (Figura 17).

Figura 17: Crecimiento de la productividad del Japón, 1971-2018

La aceleración de la cuota de zombis limitará el crecimiento de la productividad de los Estados Unidos cuando más se necesita. Las empresas sonámbulas tienen un rendimiento inferior en el mercado general, y a medida que se propagan como un virus a través de las empresas de EEUU, añadirán otra bola y cadena a un mercado de valores que ya sufre la destrucción de la demanda.

La última batalla: El mayor deudor del mundo intenta garantizar la deuda de todos los demás.

La Reserva Federal ha confiado en el camuflaje temporal proporcionado por la exuberancia de activos de riesgo manipulados y los efectos de riqueza relacionados (que benefician a una minoría de altos ingresos) para encubrir la falta de prosperidad de la economía después de la EC. Ahora, con más de una década de tipos ultrabajos, el mundo entero está lleno de deuda y la parte de fomento del apalancamiento de la fórmula de la EC está enfrentando sus límites.

La última posición del programa es doblar la apuesta, esperando que la demanda artificial de la EC infinita mantenga los tipos lo suficientemente bajos para limitar el desapalancamiento del sector privado y apuntalar el mercado de valores, mientras que la bomba de tiempo de la deuda se pasa al gobierno y el mayor deudor del mundo trata de apuntalar la deuda de todos los demás. Sin embargo, la alta deuda del gobierno, financiada con el dinero del monopolio de EC, no salvará a la Super Burbuja del mercado de valores. Sólo profundizará el estancamiento económico y perpetuará el ciclo de retroalimentación negativa que requiere cada vez más intervención, deuda e impresión para monetizarlo.

Incluso la Reserva Federal reconoce la «aparente ineficacia de la relajación del crédito (CE) [también conocida como EC] sobre la producción y el empleo agregados» en «Evaluando las políticas monetarias no convencionales, Why Aren’t They More Effective?», de Yi Wen.

En lugar de una mayor socialización de la economía, necesitamos un retorno a los libres mercados: un alejamiento de la supresión de tasas planificadas centralmente que hace estallar las burbujas financieras; un embargo de los rescates que propagan el riesgo moral e impiden la redistribución productiva de la mano de obra y los recursos; una contracción del gasto público para reducir el desplazamiento del valioso empleo y la inversión del sector privado; y un rechazo de la intervención distorsionadora en los mercados de la deuda. Aunque estos cambios serían inicialmente dolorosos, conducirían a la regeneración y a un verdadero auge. El camino actual es hacia una lenta muerte por estancamiento mientras el banco central se come la economía.

El Nikkei subió 360 por ciento entre 1982-1989 y luego cayó 73 por ciento en veintitrés años. Incluso con el Banco de Japón comprando el 5 por ciento del mercado de valores japonés, el Nikkei está al mismo nivel que en 1996, 40 por ciento por debajo de su pico, lo que ilustra la disminución de los «retornos» de la EC. Los EEUU tienen una burbuja en 2019 que rivaliza con la burbuja de Japón en 1989, y están siguiendo la misma receta de dinero del monopolio para tratar de salvarla pero esperando un resultado diferente. La Reserva Federal está preparando la economía y el mercado de valores para una «década» perdida.

Hoy ya es el mañana que el mal economista de ayer nos instó a ignorar. (Henry Hazlitt)