Los datos recientes publicados por Yardeni Research Inc., el Banco de Pagos Internacionales (BPI), el Instituto de Finanzas Internacionales (IIF) y en la base de datos de datos de datos económicos del Banco de la Reserva Federal de San Luis (FRED) ofrecen una visión del verdadero alcance de las prácticas de los bancos centrales antes y durante la pandemia covid-19.

Los datos recientes publicados por Yardeni Research Inc., el Banco de Pagos Internacionales (BPI), el Instituto de Finanzas Internacionales (IIF) y en la base de datos de datos de datos económicos del Banco de la Reserva Federal de San Luis (FRED) ofrecen una visión del verdadero alcance de las prácticas de los bancos centrales antes y durante la pandemia covid-19.

Las amplias implicaciones de esto pueden verse a través de varias dimensiones críticas. Pero primero debemos entender la naturaleza destructiva del banco central.

Si aceptamos la premisa principal del banco central, que el banco central es el prestamista de último recurso, se deduce que en este caso de último recurso el banco central debe tener un fondo común de riqueza para prestar. Después de todo, para prestarle a alguien, tiene que poseer algo de valor. En esta situación, el banco central imprime dinero, que, en esa medida, es de donde deriva su fondo común de activos para prestar, tomando de las personas a través de la inflación. Paradójicamente, el banco central, por lo tanto, presta a los bancos robando a la gente, mientras que se espera que los bancos presten ese dinero a la gente. Sin embargo, este robo es sutil, no se considera un impuesto directo o una confiscación inmediata, sino la destrucción de los ahorros reales y el poder adquisitivo.

Desde principios de este año hasta junio, el total de activos de los principales bancos centrales (la Reserva Federal, el Banco Central Europeo, el Banco de Japón, el Banco de Pagos Internacionales) ha aumentado en cerca de 6 billones de dólares. Es probable que este rápido ascenso continúe a medida que avance el año. De manera similar, en el primer trimestre de este año, la deuda mundial aumentó a 258 billones de dólares, lo que representa un máximo histórico de 392 por ciento del PIB. Los hogares, las empresas y los gobiernos están asumiendo más deuda con la esperanza de compensar los agudos dolores económicos de la crisis. Pero el falso sedante de la deuda pronto se disipará, revelando el verdadero dolor detrás de todas estas distracciones. No se equivoquen, lo que están haciendo los gobiernos y lo que permiten los bancos centrales es similar a pagar la deuda de las tarjetas de crédito con más tarjetas de crédito.

Estos datos deberían alarmarle y la pregunta inmediata debería ser, ¿Quién va a pagar por ello y quién se beneficia? Sin embargo, en el extraño mundo de los tipos de interés negativos, esa pregunta se vuelve aún más complicada.

Los tipos de interés artificialmente bajos han permitido la corrida de toros más larga de la historia de los EEUU (2009-20). Los préstamos baratos han apuntalado a las corporaciones zombies no rentables que dependen de los préstamos para pagarlos. Junto con los esfuerzos de alivio cuantitativo, el S&P 500 no sólo se ha recuperado desde el colapso de marzo, sino que ha superado su máximo histórico.

Los bajos tipos de interés han hecho históricamente más barato hipotecar una casa, financiar un coche y pagar la deuda de los estudiantes—pero a largo plazo ha hecho que todo esto sea más caro. Al permitir que los préstamos baratos financien el gasto, en particular en activos como la vivienda y en el mercado de valores, los bancos centrales han infundido a esos mercados una demanda artificial que a su vez hace que los precios se disparen.

Al monetizar y devaluar indirectamente el valor real de la deuda, los bancos centrales han cortado los cables de freno al gasto público.

Fuente: Edward Yardeni y Mali Quintana, Bancos Central Banks: Monthly Balance Sheets (Yardeni Research Inc., 27 de agosto de 2020), figura 6.

No es una coincidencia que en el momento en que la Reserva Federal comenzó a desenrollar su balance en 2018 los mercados se volvieran locos. Cuando la Reserva Federal redujo sus activos en sólo un 6 por ciento entre principios de 2018 y febrero de 2019, el mercado se desplomó en el doble.

La más reciente caída del mercado en marzo fue un indicador muy real de los próximos problemas económicos. Sin embargo, todo fue encubierto por la Fed, que compró 500.000 millones de dólares en valores del Tesoro y 200.000 millones de dólares en valores respaldados por hipotecas para proporcionar la llamada «liquidez de emergencia».

En efecto, las acciones de la Reserva Federal desviaron los escasos recursos de los sectores productivos para monetizar la deuda pública, inflar una caótica burbuja de activos y enviar la factura a todos los demás. Lo que es importante, esto ha creado un ambiente de ricos y pobres. Por lo tanto, aunque los llamados políticos conservadores se están rascando la cabeza sobre el ascenso popular del socialismo, ¿deberíamos realmente estar tan sorprendidos?

La verdadera marca de la recuperación económica no debería medirse nominalmente en dólares y centavos, sino en términos de tasas de interés reales. Cuando son los mercados, y no los burócratas y los banqueros centrales, los que fijan los tipos de interés, los mercados se equilibran, permitiendo la eficiencia productiva y distributiva. El verdadero signo de una economía creciente y saludable debería ser, en cambio, un tipo de interés real positivo establecido por las fuerzas del mercado.

Los tipos de interés reales positivos indican que las inversiones/ahorros están produciendo rendimientos positivos y, por tanto, creando riqueza. Esto significa que la gente, los negocios y los gobiernos son recompensados por ahorrar. En el mundo de los tipos de interés negativos, ocurre lo contrario.

Cuando los tipos de interés reales son negativos, crean distorsiones en los mercados. Considere que entre el 23 de marzo y el día que escribo esto (8 de agosto), casi todos los activos populares de EEUU se han inflado. Acciones como el NASDAQ y el S&P 500 han subido un 61% y un 50% respectivamente, el bitcoin un 81% y el oro un 36%. Sin embargo, a través de la manipulación y degradación de la moneda, esta inflación de activos debería ser una señal de advertencia para todos, no de que sus activos valen necesariamente más, sino de que sus dólares valen menos.

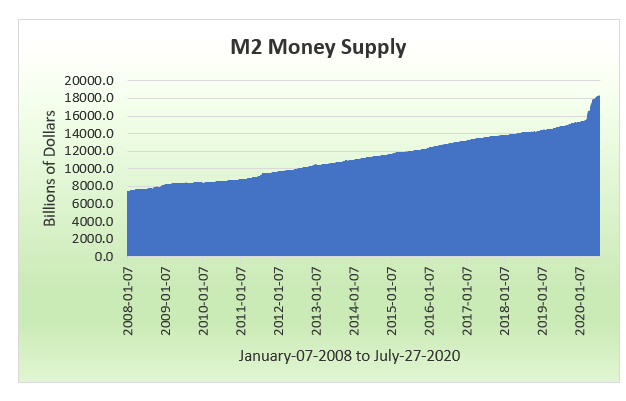

Esta inflación de activos coincidió con un fuerte aumento de la oferta monetaria de M2 (aproximadamente un 20% año tras año).

No obstante, cuando los tipos de interés reales son negativos, es de esperar que se produzcan burbujas. Desde la crisis de la vivienda, los rendimientos de los bonos indexados a la inflación a diez años se han desplomado, cayendo incluso por debajo del -1 por ciento.

Fuente: FRED (Seguridad indexada a la inflación del Tesoro a 10 años, vencimiento constante [DFII10], consultado el 26 de agosto de 2020), https://fred.stlouisfed.org/series/DFII10.

No es de extrañar que estos tipos hayan bajado tanto, no especialmente porque su rendimiento sea negativo (aunque sí bajaron ligeramente por debajo de ese nivel en marzo), sino porque la inflación es más alta que los rendimientos.

Esto es algo que el IPC (Índice de Precios al Consumidor) tradicional no podrá captar. El uso de canastas irrelevantes de bienes de consumo como los viajes aéreos, los clubes nocturnos y los hoteles, entre otras cosas, da una imagen falsa. Por supuesto, ahora más que nunca hay más dinero persiguiendo menos bienes, con muchos negocios cerrados y cheques de estímulo entrando. Por lo tanto, el reciente aumento brusco de la oferta monetaria hará que la inflación real sea aún mayor y que los tipos de interés reales sean más bajos.

Fuente: Fred (M2 Money Stock [M2], consultado el 17 de agosto de 2020), https://fred.stlouisfed.org/series/M2.

Los tipos de interés negativos reales sirven para acelerar el endeudamiento mundial y solidificar la zombificación. A medida que los balances de los bancos centrales crecen, también lo hace la subvención indirecta de las empresas ineficientes. Al contratar préstamos corporativos a un tipo de interés real inferior a cero, las corporaciones zombis logran que su prestamista de circunstancia les pague realmente por endeudarse. Al mantener a los agentes ineficientes en el mercado, se impide que los empresarios innovadores creen riqueza y se levantan barreras de entrada al mercado mediante una absorción lenta y constante de recursos escasos, lo que fomenta una desigualdad de riqueza sin precedentes mediante la monopolización inducida por el banco central.

En 2019 el BIS determinó que más del 10 por ciento de las empresas que cotizan en bolsa de catorce países desarrollados eran zombis. Mi evaluación es que para el final de esta crisis esa estadística será mucho más alta. En los EEUU, el número es casi el 20 por ciento según Deutsche Bank Securities.

Cuando pedir dinero prestado es tan barato (de hecho, ¡te pagan!) la zombificación es un proceso inevitable. Analizando los datos trimestrales de 1998 a 2020, el 8 por ciento de la variación de los niveles de deuda corporativa como porcentaje del patrimonio puede atribuirse directamente a los cambios en los niveles de M2. Utilizando el análisis de regresión, la hipótesis nula de esta relación (que las variables no están relacionadas) tiene un valor p de 0,0000 y un t-score de 588, o, en otras palabras, hay una probabilidad de casi el 100 por ciento de que la relación entre estas dos variables sea estadísticamente significativa.1

Japón es el hogar histórico de los zombis y todavía está sufriendo el pico de su crisis en los años ochenta. Hasta 2018, las corporaciones japonesas habían obtenido 4,59 billones de dólares en préstamos, la cantidad más alta desde 1997. Los innumerables problemas económicos de Japón no sólo incluyen la zombificación de sus empresas sino también de su gente, ya que se enfrentan a los desafíos del envejecimiento de la población. Como su balance sobrepasa el 100 por ciento del PIB, el Banco de Japón está esencialmente duplicando las políticas fallidas del pasado.

Fuente: Edward Yardeni y Mali Quintana, Central Banks: Monthly Balance Sheets (Yardeni Research Inc., 27 de agosto de 2020), figura 5.

Mantener las corporaciones zombis ineficientes puede impulsar el empleo a corto plazo evitando la rotación general de la cuota de mercado de las empresas; sin embargo, a largo plazo agotan masivamente los recursos y bloquean a los futuros empleadores fuera del mercado. El BIS escribe:

Concretamente, los resultados de la estimación sugieren que un aumento de 1 punto porcentual en la estrecha participación de los zombis en un sector reduce la tasa de gastos de capital (capex) de las empresas no zombis en alrededor de 1 punto porcentual, una reducción del 17% en relación con la tasa media de inversión. De igual manera, el crecimiento del empleo es 0,26 puntos porcentuales menor, una reducción del 8%. Sin embargo, bajo ambas definiciones encontramos que las empresas no colombianas invierten más y tienen un mayor crecimiento del empleo.

Tras la crisis de 2008, la Reserva Federal, el Banco de Canadá, el Banco Central Europeo y otros bancos centrales realizaron un experimento radical de tipos de interés deprimidos e incluso negativos. Ahora, sin embargo, los recursos que antes estaban disponibles para luchar contra las recesiones se han agotado totalmente al combatir la última recesión. Luchar contra la deuda con deuda es irresponsable e injusto para las generaciones futuras—es evidente que se necesita una restricción fiscal y monetaria.

La interacción entre el aumento de los niveles de deuda, los tipos de interés reales negativos y la zombificación debería preocuparnos a todos—especialmente en el contexto de los bloqueos mundiales. Pero no deberíamos culpar al capitalismo de esta crisis. Al contrario, de hecho, deberíamos culpar al banco central y a sus capacidades económicas destructivas.