El florecimiento del movimiento en pro de casas diminutas se debe en buena parte al ciclo más reciente de auge-declive, que dejó a muchos propietarios preguntándose si casas de tamaños de montañas merecían una deuda del mismo tamaño o una apuesta arriesgada sobre los precios futuros de las viviendas. Para algunos, esto significaba mudarse a una casa que podría ser más pequeña que el baño de sus casas anteriores.

El florecimiento del movimiento en pro de casas diminutas se debe en buena parte al ciclo más reciente de auge-declive, que dejó a muchos propietarios preguntándose si casas de tamaños de montañas merecían una deuda del mismo tamaño o una apuesta arriesgada sobre los precios futuros de las viviendas. Para algunos, esto significaba mudarse a una casa que podría ser más pequeña que el baño de sus casas anteriores.

Aunque varían las definiciones de lo que significa “diminuta” (desde los entusiastas radicales hasta los más incluyentes “tiny housers”), la mayoría está de acuerdo en que una residencia de menos de 1.000 pies cuadrados [93 m2] se ajusta a la definición (pero la mayoría son de menos de 500 pies cuadrados). Y por cierto, esos alojamientos pueden valer entre 10.000$ y 50.000$, dependiendo del tamaño y los servicios y pueden tener costes de servicios mensuales en dobles dígitos.

Thoreau estaría también orgulloso, ya que muchos de los tiny-housers las construyen ellos mismos o quedan “fuera de la civilización” (por ejemplo, en Reddit, las categorías de okupas y casas diminutas tienen una notable superposición en sus miembros). Desdeñan la provisión pública de diversos servicios, recogiendo agua de lluvia, usando paneles solares e instalando inodoros de compostaje. Otra forma en que los tiny-housers sacan la lengua al gobierno es construyendo sobre tráilers para evitar las normas urbanísticas que dictan un tamaño mínimo u otras regulaciones. Randy England, en un artículo de agosto de 2014 de Mises Daily, señalaba lo mucho que dañan esas leyes a los pobres, que se beneficiarían enormemente de una vivienda barata accesible.

La deuda parece menos atractiva

El movimiento de casas diminutas es una consecuencia natural del cambio macroeconómico más reciente. Después de un ciclo de auge-declive, los empresarios-capitalistas tratan de reasignar capital a líneas rentables de producción. Este puede ser un proceso doloroso para muchos, ya que los trabajadores son despedidos y los precios se ajustan. La toma de decisiones es difícil cuando información vital, como los tipos de interés y otros precios no han reflejado apropiadamente en el pasado las demandas de los consumidores o sus preferencias temporales. Estas correcciones necesarias del mercado se hacen incluso más difíciles cuando los bancos centrales y los gobiernos se interponen en el camino, ya sea reavivando otro ciclo o entrometiéndose aún más en los precios y los procesos del mercado. A pesar de los gigantescos y múltiples programas de estímulo y la política monetaria expansionista desde 2008, empresas como Tumbleweed Tiny Houses y SmallWorks han crecido y prosperado, atrayendo trabajadores, capital y clientes cuando los supuestos poderes les habrían tenido alimentando y realimentando burbujas.

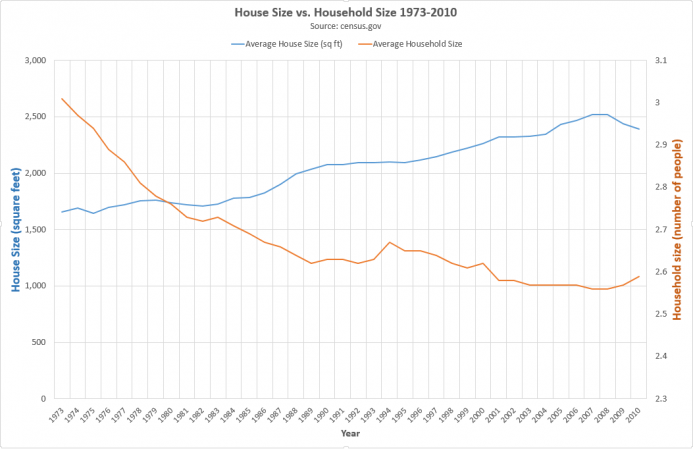

El tamaño medio de la vivienda ha aumentado constantemente a lo largo de las últimas décadas, aunque el número medio de personas por familia haya caído durante el mismo periodo de tiempo, una señal poco ortodoxa de una creciente burbuja inmobiliaria, aunque retrospectiva. En lo alto de la crisis de 2007-2008, el miembro medio de la familia tenía unos 985 pies cuadrados [90 m2] para sí mismo. Los miembros del movimiento de las casas diminutas sugieren que ese espacio es más que suficiente para toda una familia de 2, 3 o incluso 4 personas.

Los precios volátiles de la vivienda, el mayor subempleo y desempleo y un creciente temor a la deuda parecen la mezcla perfecta para un movimiento de casas diminutas.

Pregunté a unos pocos dueños de casas diminutas acerca de su experiencia y motivación y descubrí que evitar la deuda era un factor importante en su decisión de quedarse con lo pequeño. “Pude pagar esta casa sin ninguna hipoteca”, observaba un propietario, mientras que otro señalaba: “Estamos libres de deudas y no queremos una hipoteca enorme. Ver la burbuja inmobiliaria definitivamente reforzó ese punto de vista (tenemos ahora 29 años y estaba ocurriendo cuando íbamos a casarnos y mientras decidíamos cuál debería ser nuestro estilo de vida).

Cuando se les preguntó acerca del futuro del movimiento de casas diminutas, los propietarios contestaron con diversas razones económicas de por qué creen que continuarán demandándose.

“El pragmatismo será una fuerza motriz. Principalmente debido a las restricciones financieras”, contestaba un propietario. “Estas restricciones podrían ser externas (la gente no puede conseguir un empleo que pague lo suficiente como para poder financiar ‘el sueño americano’) o internas (la gente elige esta opción para evitar las dificultades económicas impuestas al comprarse una McMansión)”.

“Creo que [continuará habiendo demanda,] sí”, decía otro propietario. “No solo se ha añadido la burbuja inmobiliaria al movimiento de las casas diminutas, sino que creo que a los millenials y otros jóvenes quiene tendrán una aplastante deuda en préstamos escolares les parecerá la propiedad [tradicional] de viviendas un sueño habitualmente inalcanzable”.

Quizá podamos anotar al movimiento de las casas diminutas como otra consecuencia inesperada del establecimiento de tipos bajos de interés dela Reserva Federal, que empezó en torno a 2002 y las iniciativas para aumentar la propiedad de viviendas del gobierno federal en la misma época. O quizá estemos siendo testigos del inicio de un gran cambio cultural y nuestras concepciones de la familia o comunidad típica se estén reajustando tras los trastornos económicos. En todo caso, el movimiento me ha hecho reconsiderar instalar una segunda bolera junto a mi biblioteca de dos millones de tomos. Rothbard era muy prolífico.

Publicado originalmente el 2 de diciembre de 2014. Traducido del inglés por Mariano Bas Uribe. El artículo original se encuentra aquí.